【解説】中国のSaaS市場黄金期は今まさに始まろうとしている

TRENDS近年、日本のメディアで中国のスタートアップ情報を多く目にするようになりました。一方で、中国のSaaS領域について体系的に整理している情報源はまだ少ないと感じています。この記事では、中国のマクロ環境の変化を紹介し、中国のSaaS市場の規模や概況をお伝えしていきます。

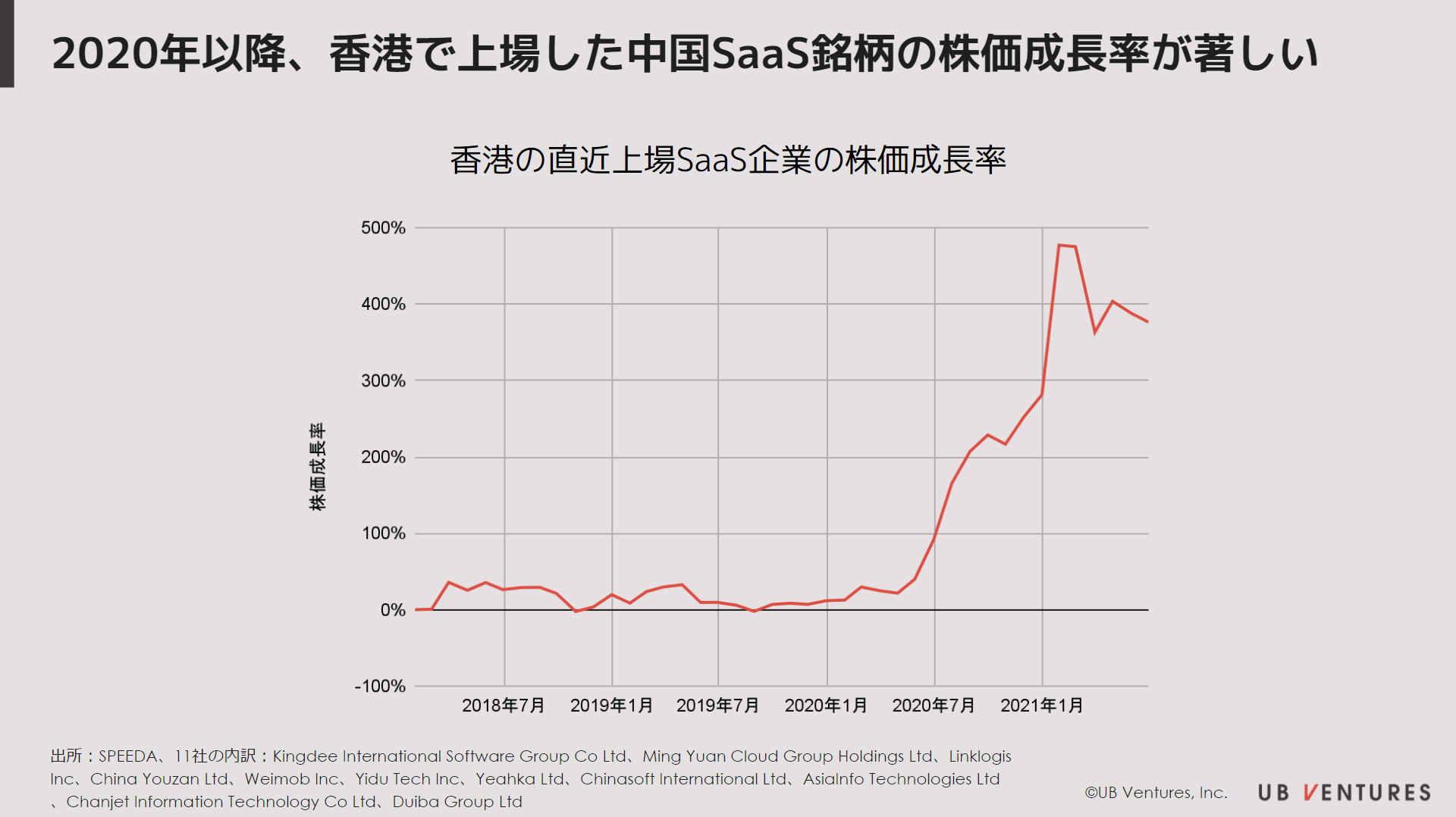

今、中国のSaaS市場は大きな変化を遂げようとしていることをご存知でしょうか。上記の図は香港で上場している中国のSaaS銘柄11社の平均株価成長率です。図から確認できるように、2021年1月の平均株価は2018年の1月に比べて約500%の成長を遂げています。

では、なぜ今、中国のSaaS市場は開花しようとしているのか。近年、中国におけるマクロ環境の変化を述べることで、開花の要因を紐解いていきます。

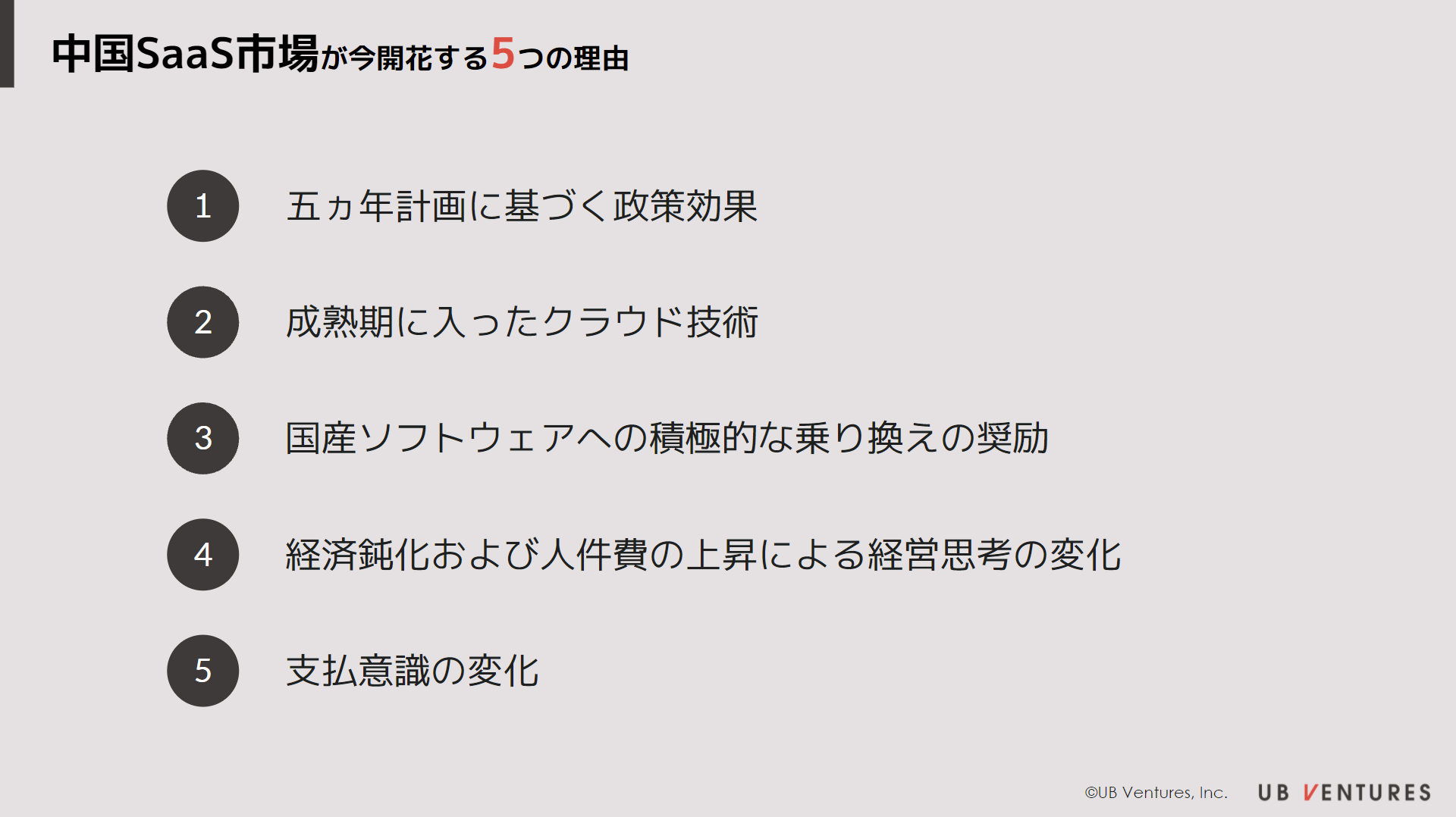

中国SaaS市場が今開花する5つの理由

1. 五ヵ年計画に基づく政策効果

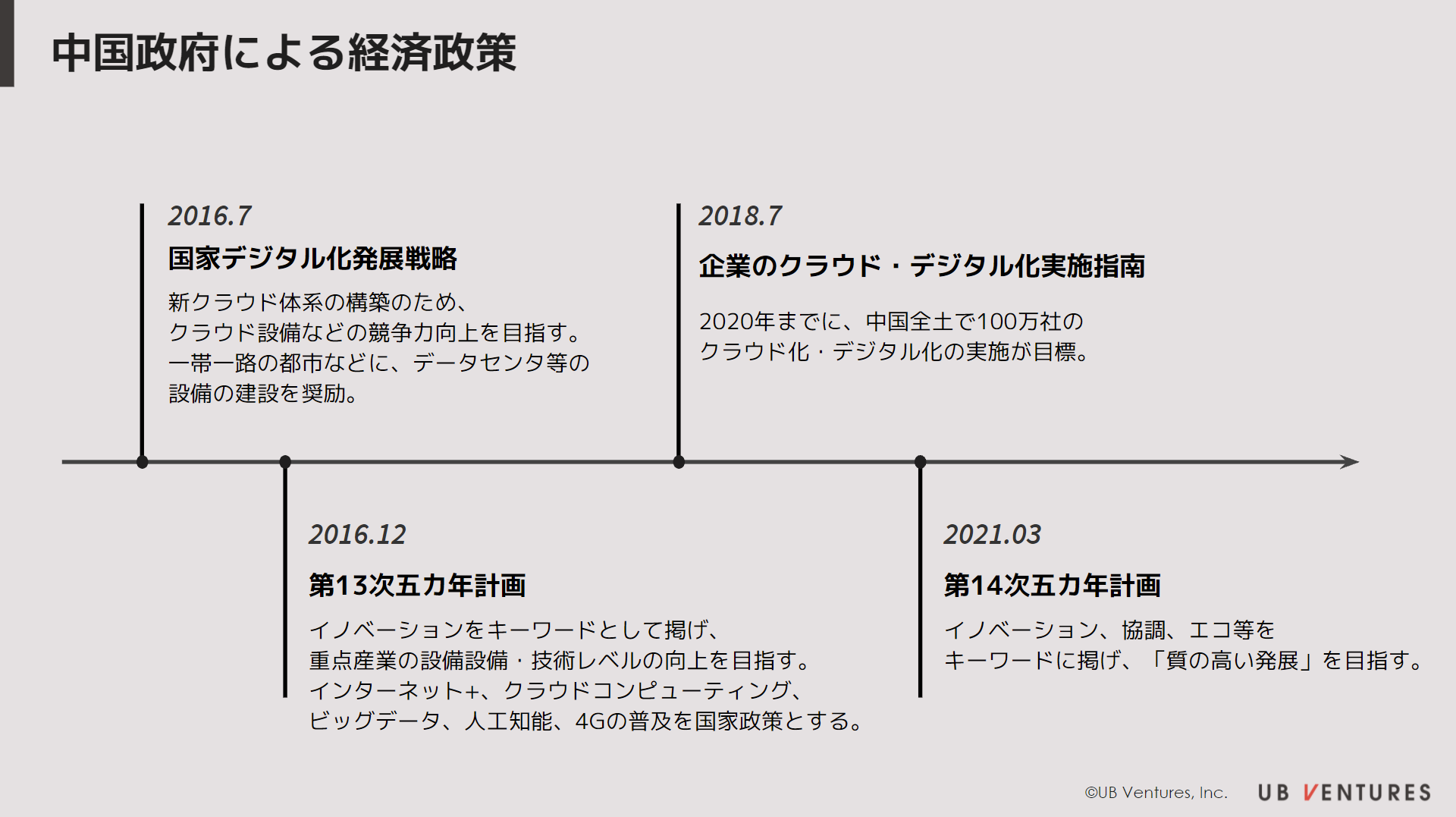

中国では、全国人民代表大会において、中国経済が目指す今後の5年間の姿と、それを実現するための戦略的な方策を策定します。五ヵ年計画の方策には達成したいテーマ毎の目標値があり、それらに基づいて、民間も政府も国家目標の達成に資源を投入します。2021年3月に承認された第14次五ヵ年計画では、「イノベーション」、「協調」、「エコ」等が次の経済発展の重要キーワードとして取り上げられました。5年前の2016年に行われた第13次五ヵ年計画では、「4Gの普及」、「クラウド技術」、「人工知能」の推進の政策が盛り込まれていました。2016年以降に発表された下記の政府の重要政策から、クラウド化基礎技術投資や企業のデジタルトランスフォメーションに対する優先順位が伺えます。

2. 成熟期に入ったクラウド技術

上記の第13次五ヵ年計画での政策の推進もあり、2008年に設立されたアリババクラウドを代表するようなクラウド技術が急成長しました。アリババクラウドは、2020年laaSのプロバイダーとして、Amazonやマイクロソフトに次ぐ世界第3位のクラウドコンピューティングサービスを多くの企業に提供してきました。近年、人工知能、IoT、5Gなどの技術が飛躍的に進歩し、低コストのデジタルトランスフォーメーションのソリューションを一般企業に提供できるようになりました。

3. 国産ソフトウェアへの積極的な乗り換えの奨励

中国製造2025(Made in China 2025)は2015年7月に中国政府が打ち出した経済政策です。中国政府は、質や技術を重視する製造強国への転換を図っています。そのため、「情報化・産業化のさらなる融和」が重要な位置付けとされ、「重点分野」においては、国産比率の目標があり、関連産業に対する金融支援や、基盤技術の向上支援などのさまざまな施策が打ち出されています。多くの企業は、このような明確な国策の元、国産ソフトウェアへの積極的な購入を進めています。

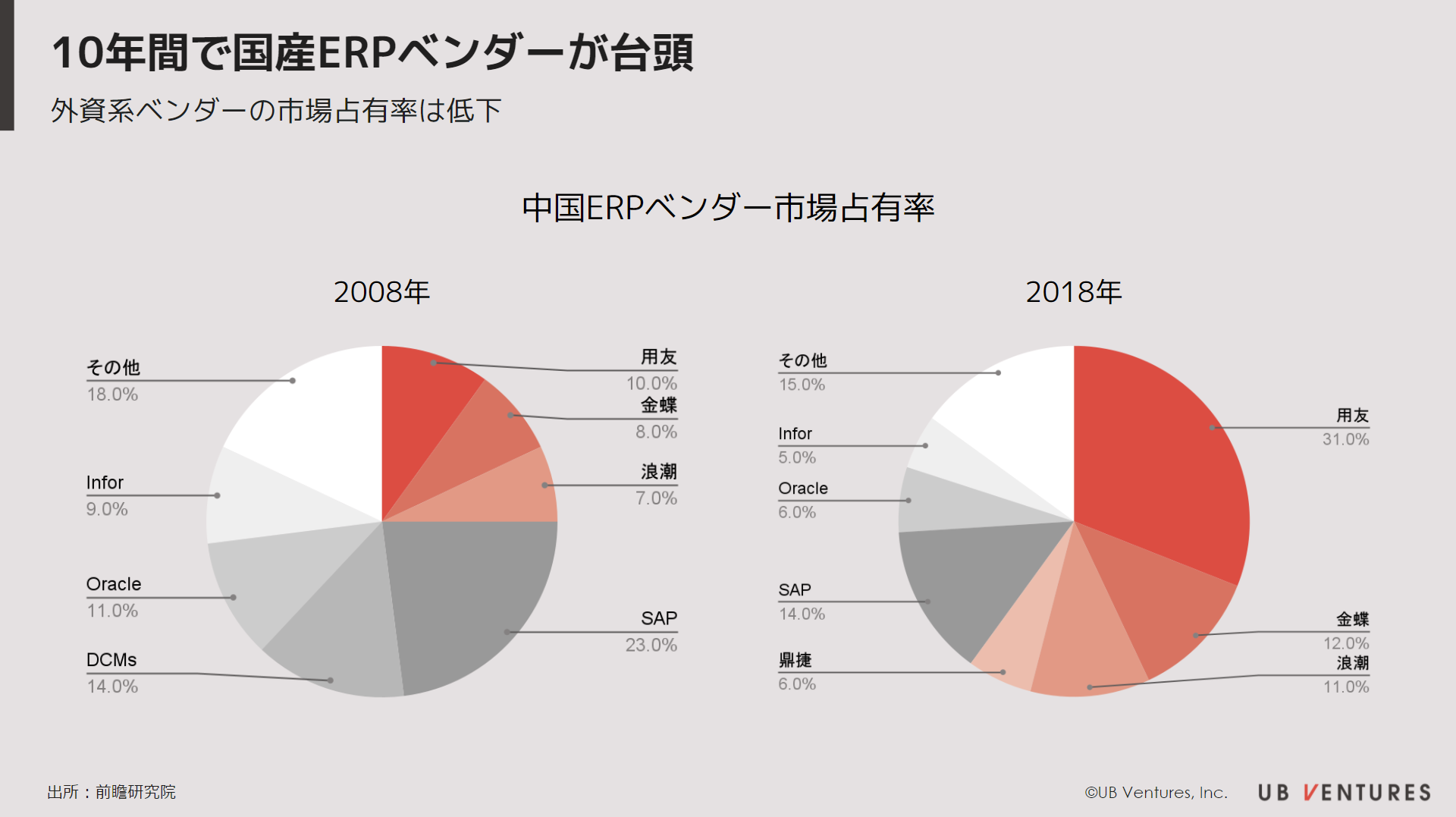

下記の図は国産ソフトウェアへの切り替えの具体的な事例になります。2008年のERP市場では、SAPが23%のシェアを有し、オラクルなどの外資系製品が50%以上の市場を占有していました。2018年になると、SAPのシェアが14%まで減少し、外資系製品の存在感は低下しました。代わりに、用友や金蝶の国産ERPベンダーがシェアを獲得しています。米中対立が激化している中、今後もこのような趨勢は加速すると予想され、中国SaaSプレイヤーにとっては追い風となるでしょう。

4. 経済鈍化および人件費の上昇による経営思考の変化

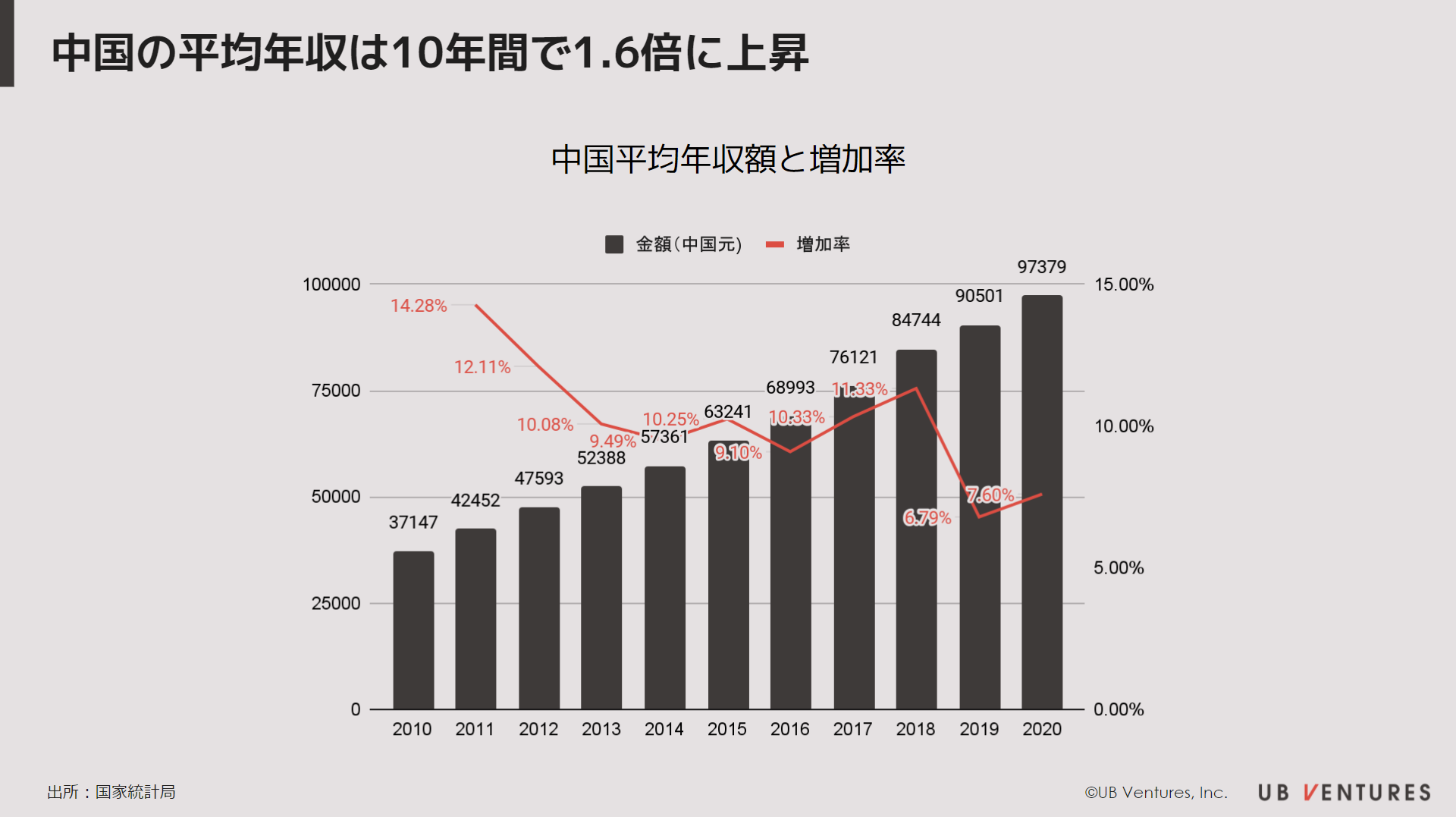

中国における2020年の平均年収は約9万7千元で日本円に換算すると約172万円になります。一見すると、日本の平均年収より低いという印象を持つかもしれませんが、中国は貧富の差が大きく、賃金は地域、ポジションや業種によって大きく異なります。例えば、私の前職の中国テック企業におけるエンジニアやマネージャの賃金は日本の同ポジションと同等かそれよりも高いのが実情です。

次に、平均年収を見ると、2010年から10年間で中国の平均賃金は約1.6倍上昇しています。10年間の年平均増加率は約10%。実際、私の前職で昇給査定する際に、中国国内のインフレを考慮すると、通常パフォーマンスの社員でも10%前後での昇給を実施していました。

人件費の上昇は経済が急激に成長している時はそれほど注目される問題ではありませんでした。しかし、中国では、各分野におけるスタートアップが創出したニューエコノミーも高速成長期から緩やかな成長の成熟期に入りました。成長のスピードの鈍化や人件費の上昇に伴う環境変化によって、企業は人海戦術の労働集約型の経営から生産性や経営効率の向上を考慮した経営方針への転換が求められるようになりました。近年では、今まで外資企業が重要視してきた効率向上のためのツールの必要性が見直され、ニーズが顕在化しました。

5. 支払意識の変化

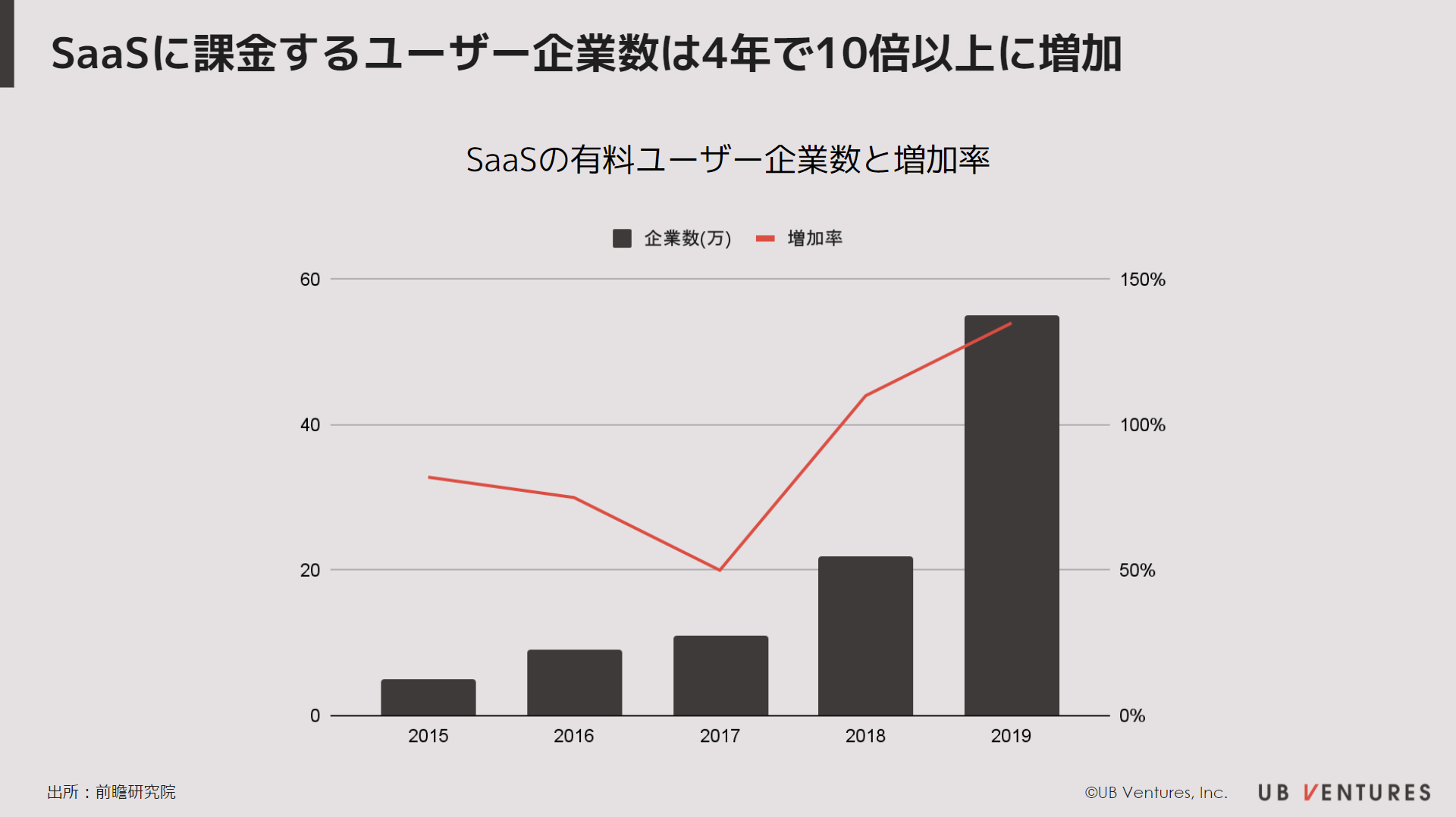

長い間、中国ではソフトウェアのライセンス意識が低く、企業にとってもソフトウェアへの投資意欲は決して高くありませんでした。しかし、4Gの普及や若い世代の版権意識の変化に伴い、近年ではソフトウェア使用料への支払意識が全体的に向上しています。下記の図からもわかるように、SaaS企業の有料ユーザー企業数は2013年の1.3万社から2019年には55万社に成長しました。

また、コロナ禍前にはすでに上記の5つの変化が生じていましたが、コロナ禍によって、中国企業は一時的にリモートワークに切り替えざるを得ない状態になりました。日本と同様、リモート会議、クラウドサインなどのリモートワークのためのツールの導入が増え、企業のSaaS導入の加速化の一つのきっかけにもなりました。

中国SaaS市場規模

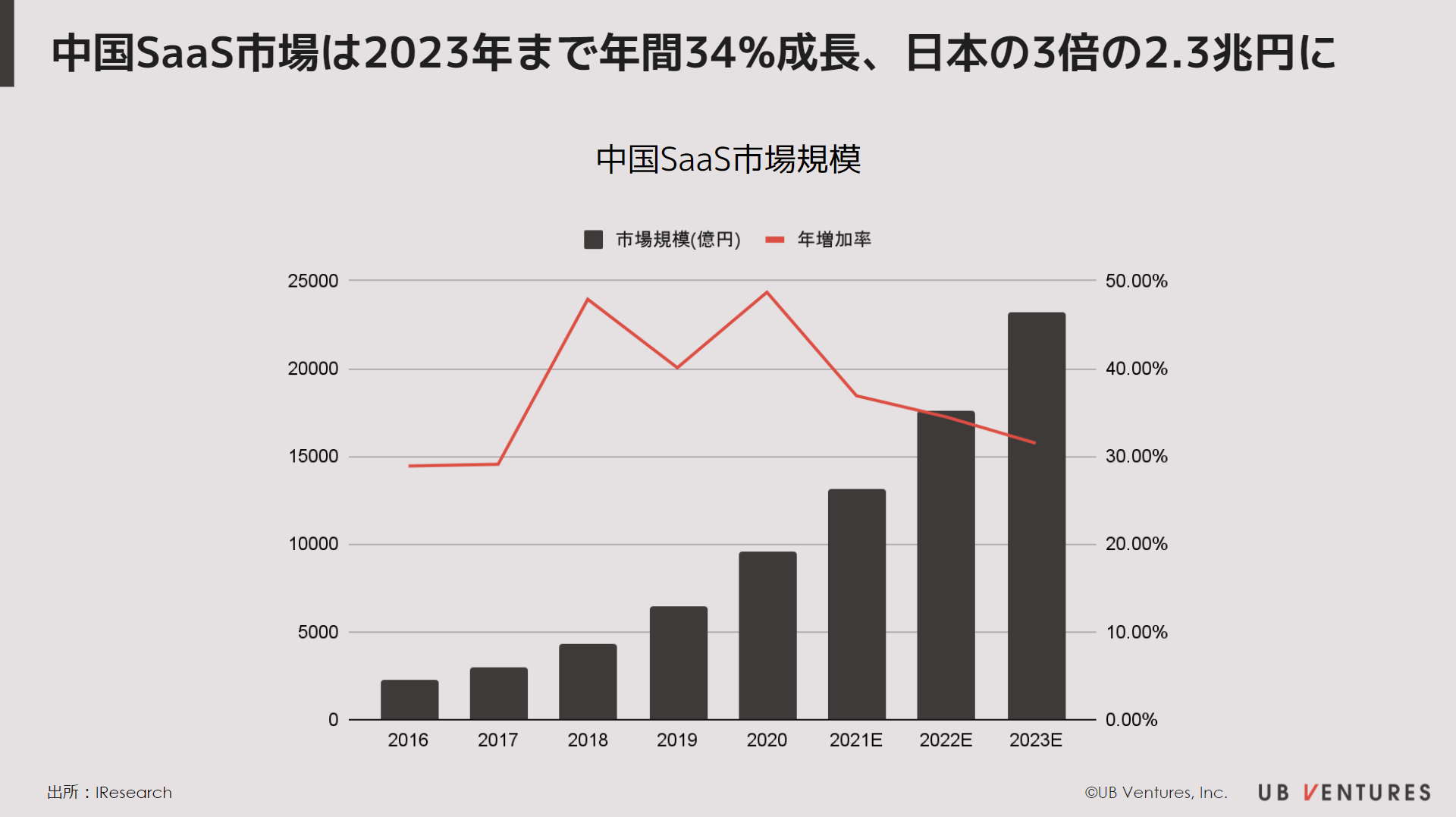

上記の5つのマクロ環境の変化から、今後の中国におけるSaaSの市場発展の可能性が見えたのではないかと思います。では、中国のSaaSの市場規模はどれくらいでしょうか。iResearchによると、中国の企業SaaSの市場規模は2020年に9,576億円、2021年には1.3兆円、そして、2023年には2.3兆円になり、3年間の年平均成長率は34%で伸長します。Boxilによると、2023年の日本SaaS市場規模が8,174億と予測されていますので、中国の市場規模は日本の約3倍になるということになります。

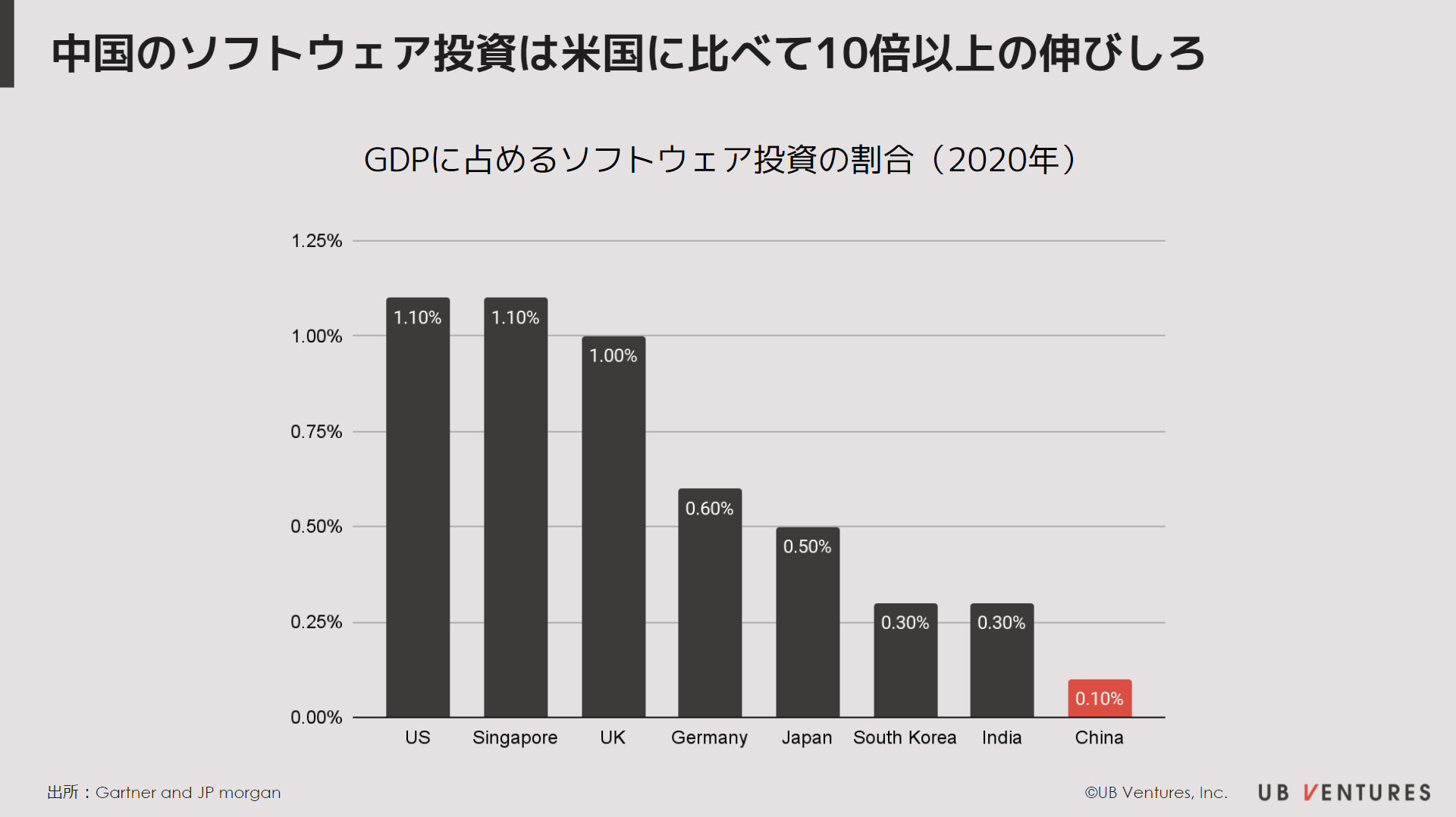

さらに、上述でもあったように、過去の中国企業は積極的にソフトウェア投資を行わない事実が、下図でよく現れていると思います。2020年の中国におけるGDPに占めるソフトウェア投資の割合が0.1%であるのに対して、アメリカは1.1%、日本は0.5%です。世界第二位の経済大国である中国が、アメリカと同等なレベルのソフトウェア投資を行った場合のSaaS市場規模の伸びしろの大きさは、このデータからも推測することができます。

中国企業SaaSプレイヤーについて

中国のSaaS市場は、大きく分類すると3種類のプレイヤーがいます。

<ITベンダー>

クラウドコンピューティング技術が発展する前に、すでにオンプレミスでシステムを提供している企業。これらの企業はSaaSコンセプトが普及した後にSaaSビジネスモデルへの転換を推進。(例:金蝶、用友)

<SaaSスタートアップ>

特定な領域に特化したサービスを提供する。(例:Youzan, Weimob)

<大手企業>

テンセントやアリババなどを代表する中国大手テック企業が企業微信(weixin)や钉钉(dingding)といったプロダクトを開発し、ベンチャー投資や、toCで獲得したユーザー数を元に、SaaSプレイヤーとのコラボを通じてエコシステムを構築。(例:Bytedance、 アリババ、テンセント)

中国のITベンダーはASP(Application Service Provider)の時代からサービスを提供し、日本のSlerと同様、大企業向けにプロダクトを提供するのに長けています。中国も日本と同様に中小企業が多く、2020年で約4300万社あると言われています。これらの中小企業のニーズを好機と捉えたのが、スタートアップ及び大手テック企業になります。中国のSaaSスタートアップはビジネス環境や資金の制限上、ECや物流等の業界に特化し、中小企業向けて事業を開拓してきた経緯があります。

一方で、アリババは2015年に钉钉(Dingding)というコミュニケーション/コラボツールをリリースし、2017年にテンセントが企業weixin、2020年バイトダンスが飞书(Feishu)をリリースしました。2020年第一四半期では、钉钉(dingding)が約25%のマーケットシェア、3社合計で30%以上のシェアを有しています。そのため、小規模なスタートアップではもはや競争できない領域になりつつあります。余談ですが、私の前職でも、費用比較した結果、OA/コラボツールの自社開発を取りやめ、Dingdingに切り替えた経験があります。「Slack+Dropbox+Task管理」といったサービスのイメージで多くの機能が装備されているだけではなく、UX/UIも非常に使いやすく、個人的には愛用したプロダクトです。

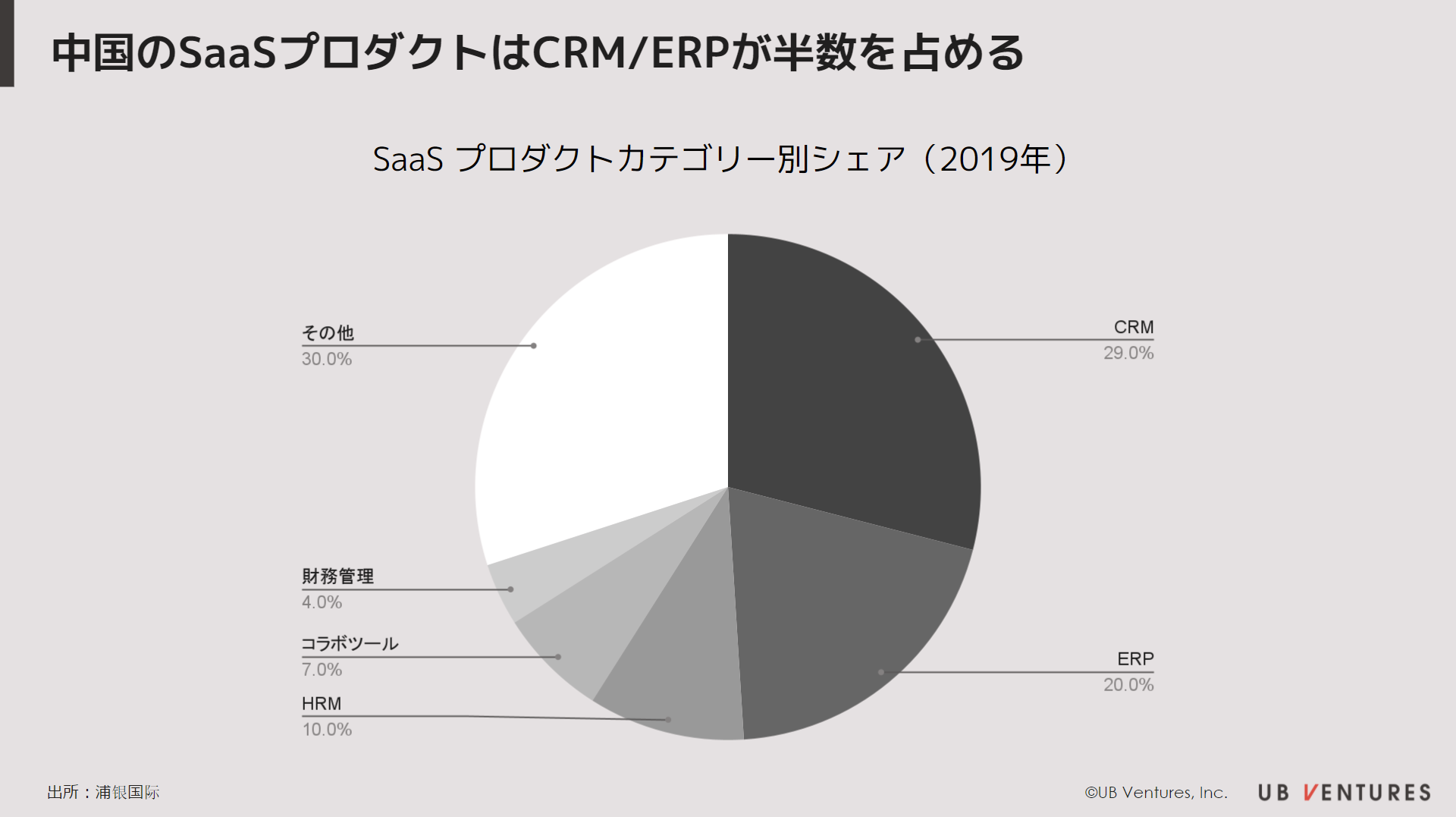

中国SaaSプロダクトカテゴリーについて

中国のSaaS市場も日米と同様、ホリゾンタルとバーティカルに分かれています。中国ではCRMやERPのプロダクトカテゴリーがホリゾンタルSaaSの中で約50%のシェアを有しています。このプロダクト構造はグローバルのSaaS市場とそれほど相違が見られません。

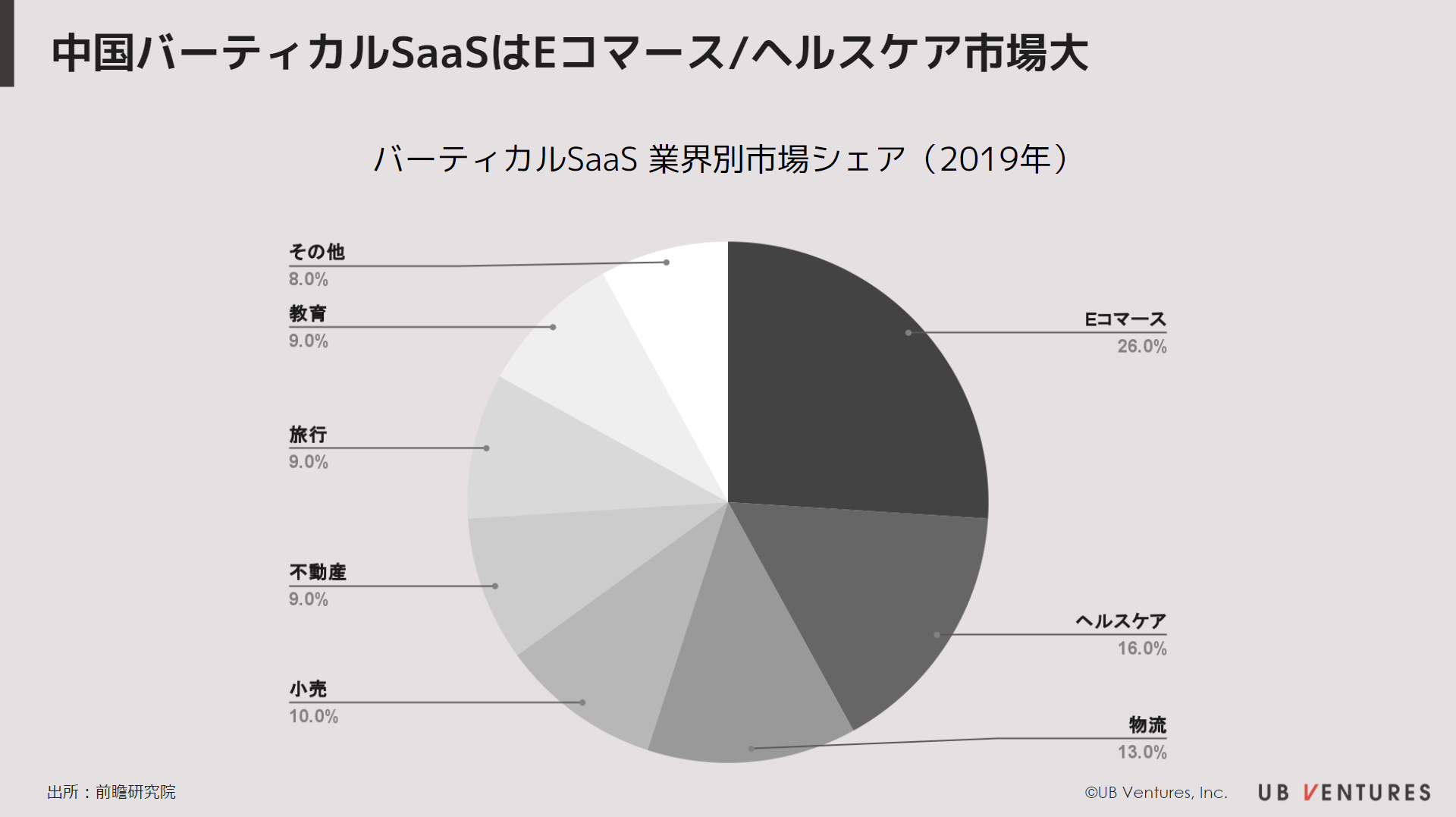

では、バーティカルSaaSではどのような特徴が見られるのでしょうか。中国では、EC SaaSのマーケットシェアが一番大きく、その次がヘルスケアになります。EC SaaSのマーケットリーダーであるYouzanおよびWeimobは、2018年にそれぞれ香港株式市場に上場し、直近の時価総額がそれぞれ約2900億円と4600億円になります。興味深いことに、中国では日本よりもBtoC Eコマースの発達スピードが早く、規模も桁違いに大きい状況です。そのため、Eコマース関連のSaaSプロダクトが国内で最大のシェアを取っており、その点で日本の市場との違いが顕著に表れています。

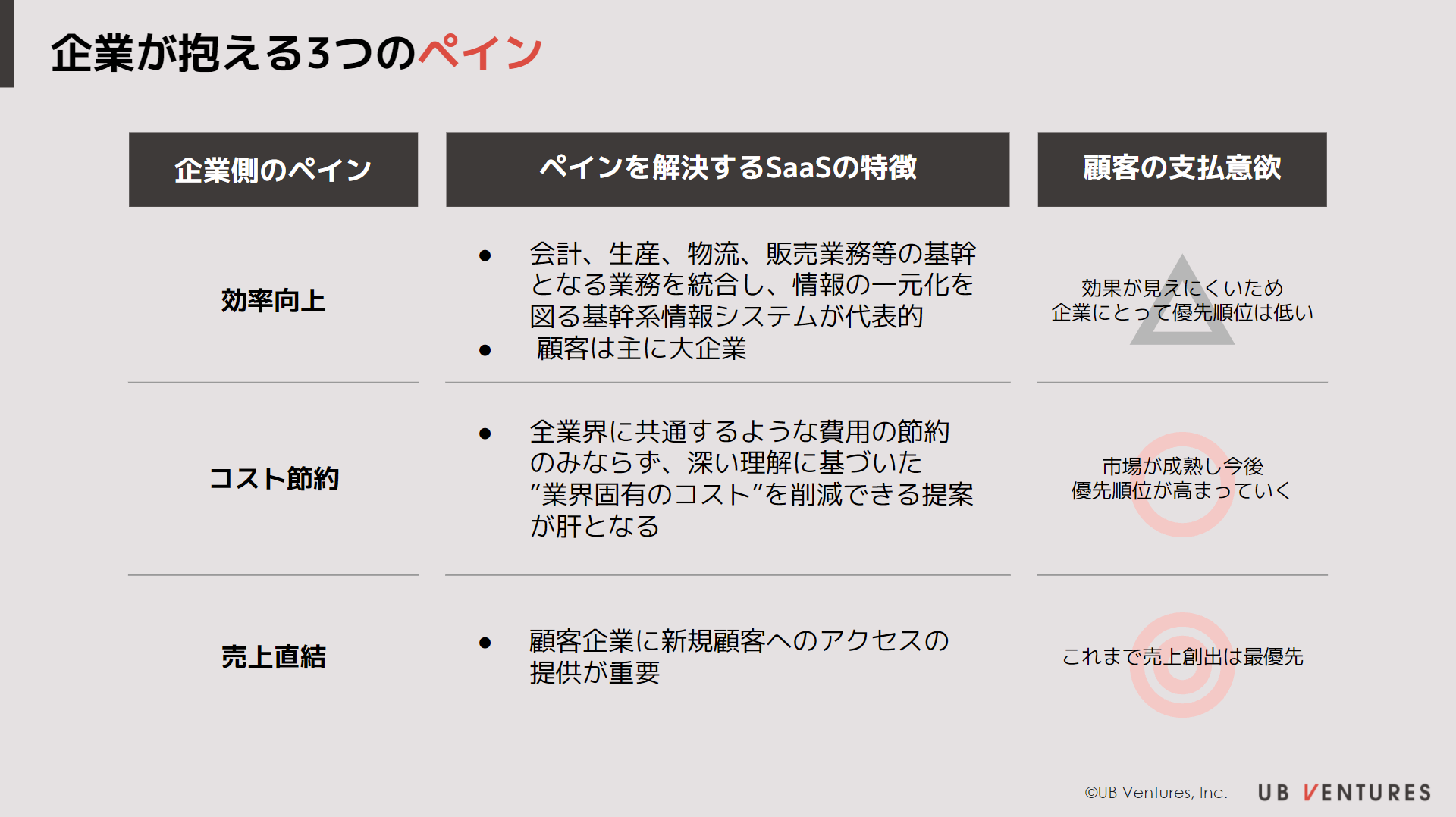

ホリゾンタルやバーティカルにかかわらず、企業SaaSは企業側が抱えている問題(ペイン)に対してソリューションを提供しています。ここでは、ペインポイントに基づき以下の表で3つのプロダクト種別にまとめています。

上記の表を見ると、基本日本においても同じ括りで当たり前にように見えるかもしれません。しかし、私の中国でのマネジメント経験からすると、効率向上やコスト節約への優先順位は低いと感じることが非常に多かったです。今までの中国では、テックスタートアップによるイノベーションや人口ボーナスによって、経済が急成長し、マーケットが急拡大してきました。その結果、多くの企業経営者は売上創出に対して意欲的で、資源を売上拡大に投下しますが、その分コストへの意識は低いです。

しかし、近年、中国の人口構造の変化、テック市場の成熟による顧客獲得コストや人件費の高騰等、今までのように大量な広告出稿、人海戦術での経営手法では立ち行かない転換期に直面しているのも事実です。そのような流れの中で、今後、コストカットになるようなプロダクトへの関心や支払意欲はさらに増えていくと思っています。

中国SaaSへのVC投資

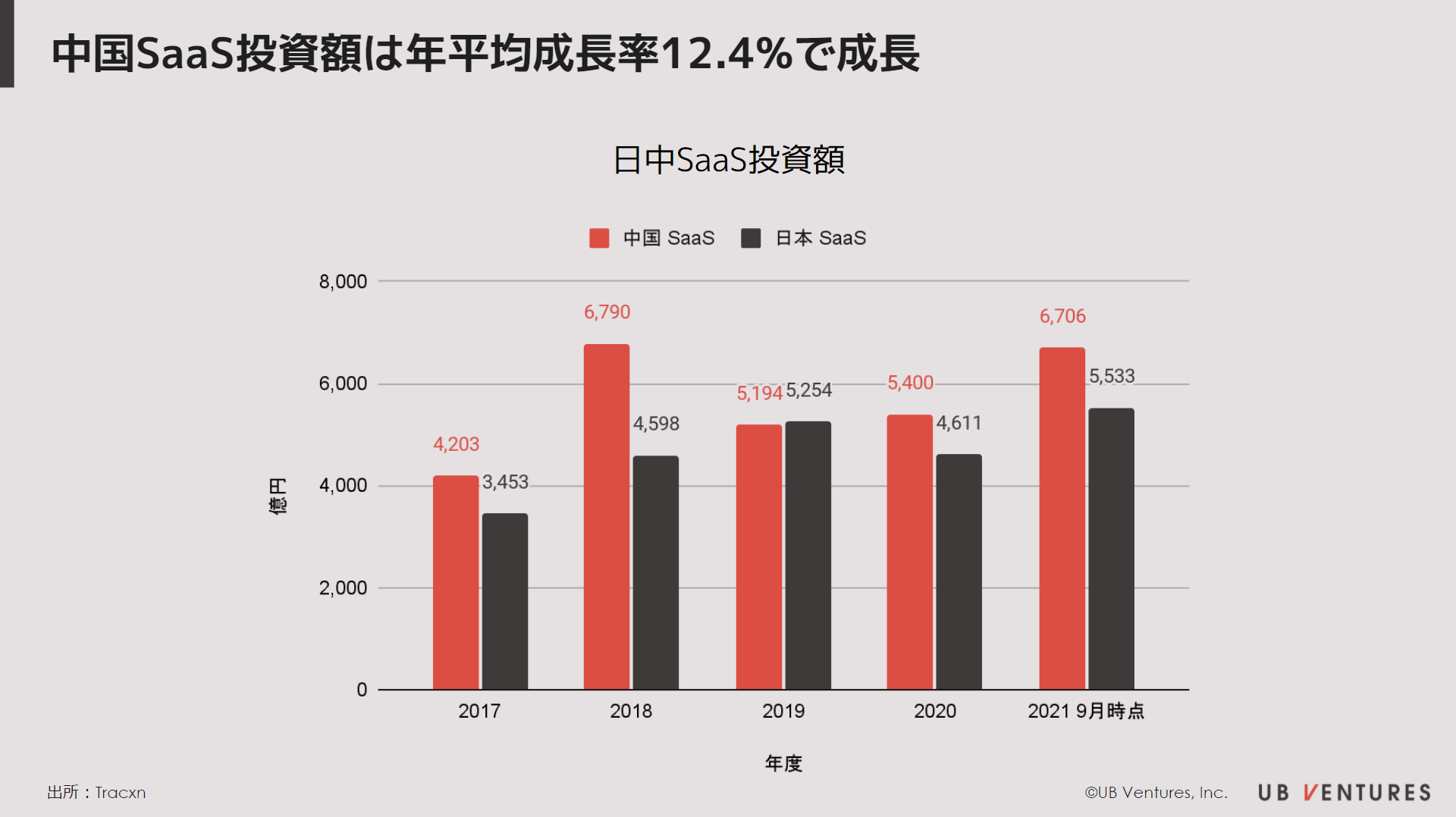

最後に、中国でも日本と同様、VCによるSaaSへの投資が盛んです。中国におけるSaaSスタートアップへの投資額は年平均12.4%で成長しており、日本のSaaS投資額をも上回っています。一方で、SaaSスタートアップの数が多いにもかかわらず、この領域における上場企業数の数は日本に比べるとまだまだ少ないのです。その理由の一つが上場基準の違いです。日本のマザーズ市場と異なり、香港で上場するためには、現時点で、時価総額400億香港ドル(約5800億円)以上、または時価総額100億年香港ドル(約1500億円)以上かつ売上高10億香港ドル(約150億円)以上であることが条件になります。

まとめ

中国SaaS市場は上述した政策の奨励、経営思考や支払意識の変化により、産業が発展するマクロ環境が整備されてきました。したがって、今後急速的に発展成長し、黄金期を向かえると考えられます。また、2021年7月に立て続けに発表された教育、ゲーム等の業界への規制によって、規制の可能性が低いSaaS市場への投資がさらに加速すると予測されます。このような動きの中で、バーティカルSaaSのカテゴリーもさらに多様化し、近い将来この領域で上場する企業も増えていくことが見込まれるでしょう。

次回の記事ではすでに上場している中国SaaS企業のマルチプルや特徴などを紹介しながら、中国におけるSaaS市場のビジネスモデルなどの独自性についても紹介していきます。

■ 執筆者のプロフィール

頼 嘉満(Lai Chiamin)

国際基督教大学卒業後、大手ERPベンダーインテンシアに入社し、日欧にてDXや業務改革プロジェクトに従事。その後、米系戦略コンサルティングファーム モニター・グループでの経営戦略立案やアジア進出プロジェクト責任者を経て、DCM Venturesに入社。ベンチャーキャピタリストとしてfreee、Coubic等への投資実行を担当。

2014年に中国スタートアップHappy Elementsに参画し、CSO、日本上場責任者を経て、取締役兼日本代表として日中におけるコンテンツ、xR事業の展開を統括。

2021年8月にUB Venturesに参画し、マネージング・パートナーに就任。IEビジネススクールMBA修了。

執筆: 頼 嘉満 | UB Ventures マネージング・パートナー

2021.11.08

UB Venturesでは、所属するベンチャーキャピタリスト、スペシャリストによる国内外のスタートアップトレンド、実体験にもとづく実践的なコンテンツを定期的に配信しています。コンテンツに関するご質問やベンチャーキャピタリストへのご相談、取材等のご依頼はCONTACTページからご連絡ください。

UB VenturesのSNSアカウントのフォローはこちらから!

-

SCALING

業界特化型スタートアップの成長戦略:カケハシ中川氏が語るPMFへの道のり

-

TRENDS

なぜスタートアップ×地域金融機関が求められているのか

-

SCALING

【セーフィー】ハードウェア×SaaSビジネスの勝機とは

-

TRENDS

人口減少社会におけるイノベーションレポート

-

PORTFOLIO

最後のSaaS巨大市場HR Techに挑む、PeopleX 橘氏には何が見えているのか

-

SCALING

METRICS

TRENDS

SaaS Annual Report 2023-2024

-

PORTFOLIO

現場のデータ収集がレガシー産業変革のカギ。SoftRoidがソフトとハードの融合で挑む建設現場の2024年問題

-

PORTFOLIO

自分の待遇は本当にフェアか?疑問を解消できるキャリアSNS「WorkCircle」の真価

-

SCALING

事業経験をもつVCが考える「良いバリュー」「悪いバリュー」

-

SCALING

【AI inside】非連続成長志向が生んだパートナー施策の知られざる背景

-

SCALING

METRICS

TRENDS

SaaS Annual Report 2022 ‐ The Key to Industry Transformation ‐

-

TRENDS

Will the next Unicorn Emerge from the Industrial IoT market in Japan?