【巨大市場】次なる国産ユニコーンは産業用IoT分野から出現するのか

TRENDS「IoT(Internet of Things)」は、いま、私たちが最も認識をアップデートしなければいけないコンセプトの一つだ。この言葉が日本で一般に注目された2015年当時は、エアコンや冷蔵庫といった電化製品がインターネットにつながることで、消費者の生活がより便利になるといったBtoC文脈での理解がなされていた。それから、7年が経過した現在では「IoT」といったワードを目にする機会は少なくなり、過ぎ去った”バズワード”と見られる向きもあるかも知れない。

そのような状況とは裏腹に、産業用IoT(IIoT)分野では、コネクトビルディングなどを筆頭に2021年に2.7兆円規模の投資がグローバルでなされている。製造業をはじめとする産業用IoT分野(IIoT)は、日本経済に大きなインパクトを与える領域として企業から注目が集まり、投資額も右肩上がりに増加している。UB Venturesでは、産業用IoT(IIoT)を日本における成長分野として、今後の最注力テーマと位置付けている。本記事では、新たなIoT市場の全体像と可能性について解説をしていく。

巨大産業用IoTの市場規模と外部環境

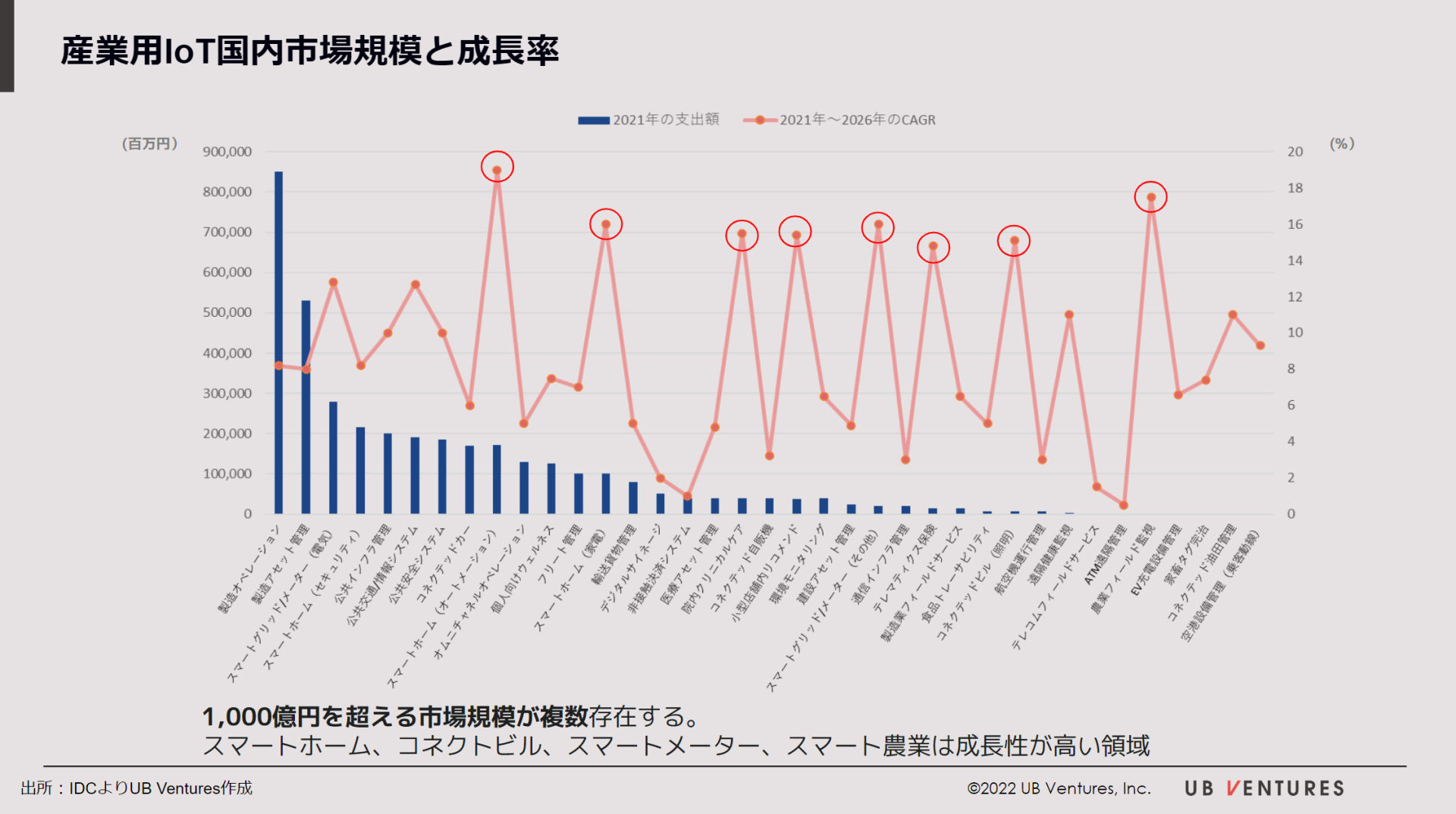

普段私たちが意識する機会は少ないが、産業用IoTは確実に世の中に浸透している。下図は、調査会社IDCが公表する「国内IoT市場 ユースケース別 2021年の支出額と2021年~2026年の年間平均成長率(CAGR)予測」だ。左軸が支出額(百万円)、右軸が年平均成長率(%)となっている。

製造オペレーションやコネクテッドカーなど日本の主要産業におけるIoT投資は、既に実績ベースで数千億円規模の支出額となっている。6年間の予想CAGRが20%に迫る分野もあるなど、今後2~3倍以上の規模に成長を遂げる市場が多数存在する。これは、工場や設備を擁する製造業に限った話ではなく、私たちが普段業務を行うオフィスビルなどでも同様にニーズが高まっている。

例えば、これまでのビル管理業務においては、電気系統や空調、ボイラーなどの専門的な知識を持つ技術者であっても、設備に対する目視確認やエクセルへのデータ入力、社内外への報告など、フィジカルオペレーションに割く時間が多くを占め、付加価値業務に費やせるリソースが限られていた。これに対し、コネクトビルディングと呼ばれるハードウェアセンサなどを用いたIoT技術によってビル状況の可視化やデータ化、制御などをクラウド上で行うことが可能となり、人員の削減やデータによる分析が可能となりつつある。

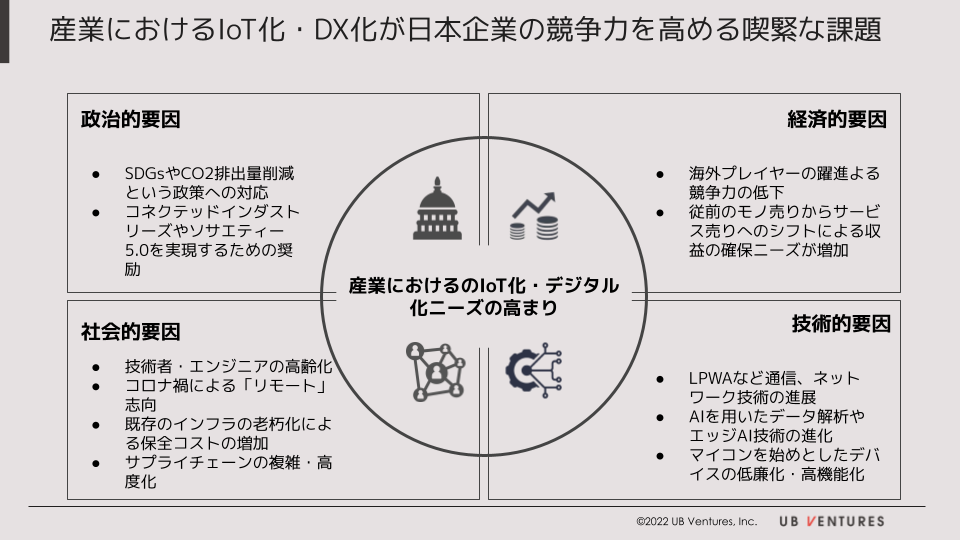

機械や装置、設備がリアルタイムにつながり、業務生産性の向上や新たな価値を生み出す流れは、もはや必然であり、日本の主要産業はIoTなしで成長を遂げることは出来ない。産業用IoTの発展は、日本を取り巻く環境要因からも求められている。

SDGsトレンドやCO2排出削減に伴う環境データの可視化といった「政治的要因」、製造業におけるサービス化への転換といった「経済的要因」、労働力不足や技能伝承など「社会的要因」からIoTに寄せられる期待は大きく、迅速な社会実装が急務となっている。そして、今、産業用IoTの成長を広めるための技術的な要因が普及を後押ししている。

産業用IoTが発展する技術的な土台は整った

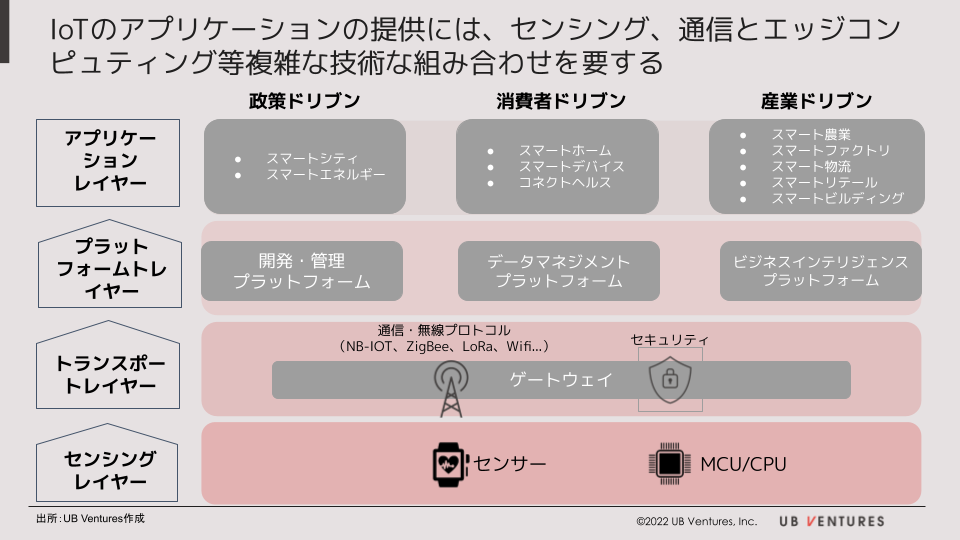

産業用IoTは「センシング」「トランスポート」「プラットフォーム」「アプリケーション」といった各階層で技術発展やコスト低減がなされることで、はじめて実装が可能となる。

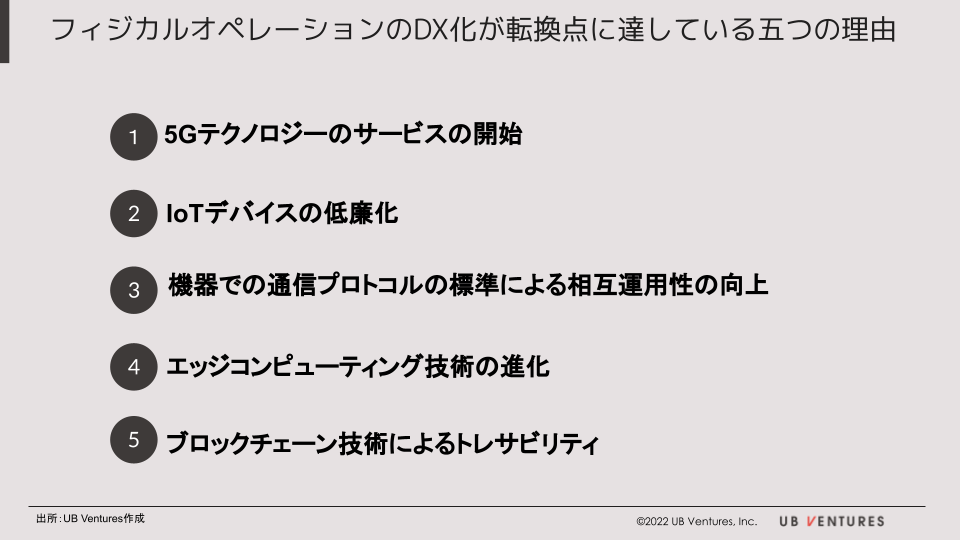

ここでは、産業用IoTが、ブレイクスルーを迎えるにあたって、転換となるポイントを5つにまとめている。

大容量、即時性を求められる通信領域における5Gの拡充、エッジコンピューティングの進化など情報処理技術の進化、通信プロトコルの整備やブロックチェーン技術によるセキュリティの向上、IoTデバイス価格の低廉化といった要因が連続的に進化し、産業用IoTが「実際に使える」技術として、確立しつつある。

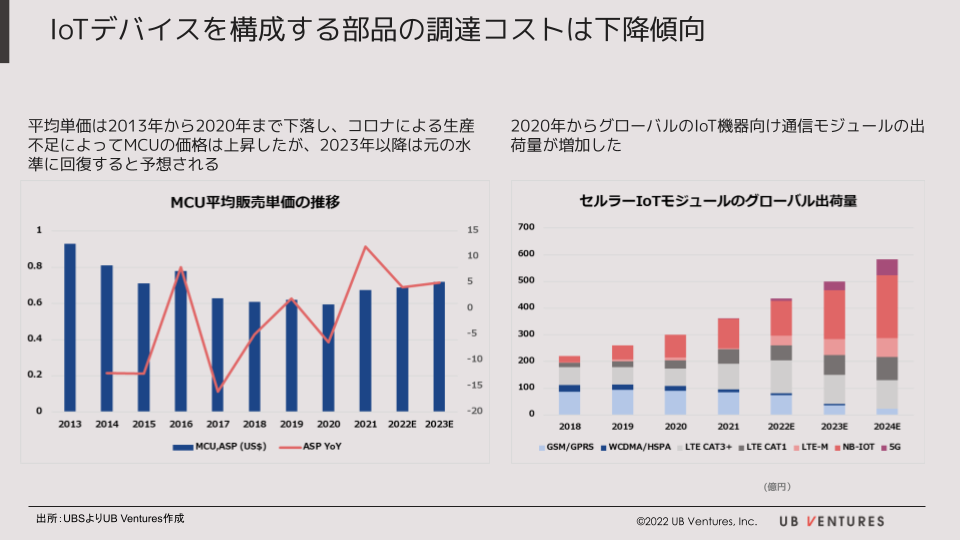

例えば、IoTに必須のMCU(マイクロプロセッサをベースとした制御装置)価格は、2013年から2020年まで断続的に値下がり(足元では新型コロナウイルス影響によりやや値上がり)するなど、出荷量が増える中でも汎用性が増している。

私たちは、スマートフォンに代表されるように、この20年間でハードウェアの進化、デバイス価格の低下、インターネット速度の改善、ソフトウェアの発達といった複合的な技術進歩によって消費財において恩恵を受けてきた。このような変化は、産業用IoT領域においても今後急速に発展するとみられ、アナログ作業や人的なオペレーションに頼ることのない世界が到来すると考えられる。

国内IoTスタートアップへの投資状況

製造業などを始めとする産業用IoT分野においては、日立製作所やソニーといったといった企業による1000億円を超える投資がたびたび報じられるなど、同領域に対して、国内外の大企業が積極的に成長資金を投じてきた。スタートアップ領域では、2021年にクラウドセキュリティプラットフォームのセーフィー、入退室管理システムのPhotosynthが上場を行っている。またIoT システムを構築・運用するプラットフォームを提供するソラコムは、2017年にKDDIにより買収された後、今年11月に上場申請を行うなど新興企業による動きも活発化している。また、未上場企業に対する投資額も少しずつ伸びを見せ始めている。

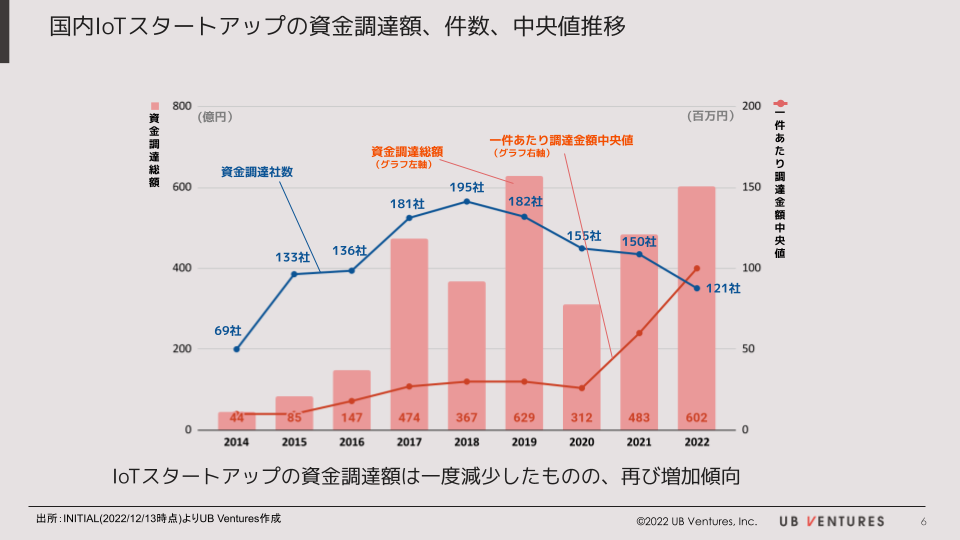

上図のグラフは国内IoTスタートアップの資金調達額、件数、1件あたりの中央値となっている。コロナ禍を迎え、一時的に投資が落ち込んだものの、2022年ではIoTスタートアップに対する総投資額は600億円を超える規模に増加基調である他、1件当たりの調達中央値が前年の2倍となるなど、案件の大型化も見られる。ユニコーン規模のスタートアップにはまだまだ及ばないものの、足元では、製造業やハードウェアを絡めた企業による調達案件も見受けられており、今後の投資加速が本格化してくることが見込まれる。

米国では巨大IoTスタートアップが登場

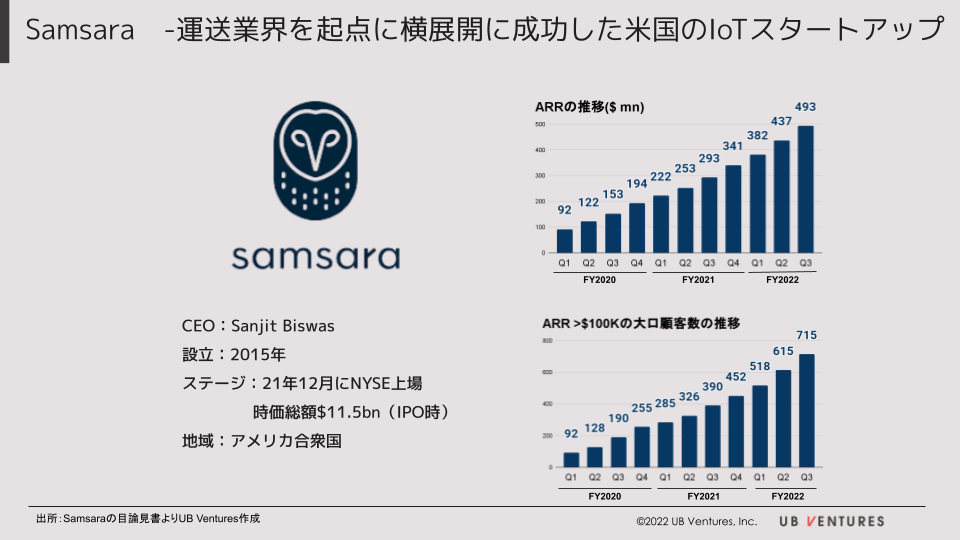

日本においては、まだまだ当該分野における目立った新興企業は少ないものの、先行する米国では、既に注目のスタートアップが誕生している。2015年に創業したIoTスタートアップSamsara Inc.は、時価総額$11.5bn(当時のレートでおよそ1.3兆円)で2021年に上場を行うなど、IoT領域において最も注目のプレイヤーだ。

運送、建設、製造業など多岐にわたる業界向けにIoTデバイスの提供を行っている。ユーザーは、使用する車両や機械に車載カメラやセンサーなどのデバイスを装着することで、対象機器のパフォーマンスをリアルタイムに監視可能となる。

立ち上げ当初、運送業に特化し、ハードウェア、ソフトウェアのオールインワン機能を備えたプロダクトを提供。車両監視・ドライバーの安全性確保・バックオフィス業務など各領域におけるデータのサイロ化を解決する一気通貫ソリューションを通じて独自のポジショニングを確立している。

プロダクトローンチ以降、順調に拡大し、セールス&マーケへの積極的な投資やパートナー戦略を通じて、これまで1.3万社以上の顧客を獲得。特にARR$100,000以上の大口顧客を重点的に開拓(700社以上)している。ARRを積み上げ、上場直前はARR$493Mであり、YonY成長率では実に+68%と、目下、急成長を見せる注目企業だ。

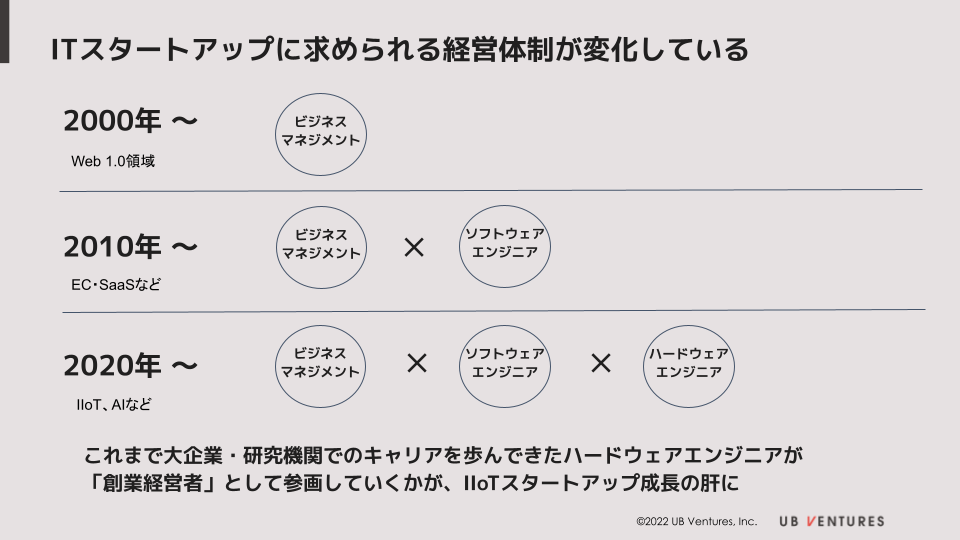

ビジネス×IT×エンジニアリングのチーム経営でスタートアップを立ち上げる必要性

今後も継続的に数千億円規模の投資がなされる産業用IoT領域は、スタートアップにとっても魅力的な市場である一方、各分野における専門性の高さ、設備投資、研究開発にかかるコスト、信頼性の観点から参入ハードルは低くない。「もたざる者」であるスタートアップが産業用IoT領域において成長を遂げるための重要なポイントは、ビジネスを強力にドライブ出来る人材とエンジニアリングを担うことができる人材の協調による「チーム経営」だ。

これまで日本では、現場に課題を発見し、解決の可能性を見出す技術者がいても、外部組織で独立し成長を遂げるケースは稀であった。優れたエンジニアリング技術を持ち、現場を熟知した人材であっても、企業経営や資金調達に不安を覚え、社内でのキャリアに専念せざるを得ない状況にあった。一方で、近年のIT領域のスタートアップでは、ソフトウェアエンジニアとビジネス経営スキルを持つ人とのコラボレーションが増えている。

IoT分野ど真ん中ではないが、製造業に特化した受発注プラットフォームを提供するCADDiは、マッキンゼー出身の加藤氏が代表取締役を、米国appleでAirPodsなどの開発責任者を務めていた小橋氏が最高技術者となるなどビジネスとエンジニアリング技術に秀でた人材がタッグを組む事例も出始めている。産業IoT領域におけるスタートアップが立ち上がるには、通信、センシング、ハードウェア製造など複雑な技術の組み合わせの知見を持つ人材の参画が不可欠だ。

現時点では、このような優れた人的リソースが国内スタートアップへの関心・参画が限定的であると言える。この領域こそ、製造大国である日本が今後世界と戦えるユニコーンを輩出する可能性を秘めており、本稿を通じて起業の可能性を感じられた方がいれば、ぜひディスカッションの機会をいただきたい。

UB Venturesは産業向けIoTの投資、発信を強化

産業用IoTスタートアップの創出にあたっては、起業家サイドだけではなく、成長資金共有のサイドでもより成熟や知見を向上させていく必要がある。この10年でベンチャーキャピタルによるスタートアップへの投資額は10倍以上に増えているが、過半はEコマースやSaaSなどのIT領域に傾斜しており、既存産業やレガシー産業に対する投資に対しては及び腰であった。高い専門知識や経験者の不足、事業サイクルの長さなどから積極的な投資がなされてこなかった課題は、たびたび指摘されている。今後、当該分野において成長企業を輩出するためには、私たち自身も経験を重ね、投資や情報発信を進めていく必要がある。

UB Venturesでは、今後の産業用IoTを担う企業を支えるべく、AIoT技術を通じてメーターの自動検針を実現するアシオットや、HEMSに取り組むモノクロームといった企業への投資を開始している。これまで、弊社メンバーによるSaaSビジネスの立ち上げ経験を活かし、BtoBサブスクリプションビジネスを中心とした情報発信を続けてきたが、今後は、既存産業分野におけるIoT分野においても投資や発信を強化していく。国内産業の根幹に関わる産業用IoT領域において、次なるユニコーンの輩出に貢献できるよう尽力していく。

執筆:頼 嘉満 | Managing Partner

編集:早船 明夫 | Chief Analyst

2023.01.05

UB Venturesでは、所属するベンチャーキャピタリスト、スペシャリストによる国内外のスタートアップトレンド、実体験にもとづく実践的なコンテンツを定期的に配信しています。コンテンツに関するご質問やベンチャーキャピタリストへのご相談、取材等のご依頼はCONTACTページからご連絡ください。

UB VenturesのSNSアカウントのフォローはこちらから!

-

SCALING

業界特化型スタートアップの成長戦略:カケハシ中川氏が語るPMFへの道のり

-

TRENDS

なぜスタートアップ×地域金融機関が求められているのか

-

SCALING

【セーフィー】ハードウェア×SaaSビジネスの勝機とは

-

TRENDS

人口減少社会におけるイノベーションレポート

-

PORTFOLIO

最後のSaaS巨大市場HR Techに挑む、PeopleX 橘氏には何が見えているのか

-

SCALING

METRICS

TRENDS

SaaS Annual Report 2023-2024

-

PORTFOLIO

現場のデータ収集がレガシー産業変革のカギ。SoftRoidがソフトとハードの融合で挑む建設現場の2024年問題

-

PORTFOLIO

自分の待遇は本当にフェアか?疑問を解消できるキャリアSNS「WorkCircle」の真価

-

SCALING

事業経験をもつVCが考える「良いバリュー」「悪いバリュー」

-

SCALING

【AI inside】非連続成長志向が生んだパートナー施策の知られざる背景

-

SCALING

METRICS

TRENDS

SaaS Annual Report 2022 ‐ The Key to Industry Transformation ‐

-

TRENDS

Will the next Unicorn Emerge from the Industrial IoT market in Japan?