【考察】LTV(ライフタイムバリュー)から考える、CSリソースと解約率

METRICSカスタマーサクセスに力を入れ、解約率を下げる 。

プロダクトリリース、PMF、営業メンバーの拡充を経て、既存顧客数が積みあがる順調な進捗を見せる自社SaaSサービス。

一方、創業メンバーの業務が多岐に渡ることにより、ユーザーの利用状況が見えづらくなり、解約に対する不安感が強まる。

このような局面は多くのSaaSスタートアップが直面しますが、この際の判断として「まずは、解約率を上げないためカスタマーサクセスを置く」という、結論ありきで、体制を決めてはいないでしょうか。

「解約率がSaaSの成長上限を規定すること」は、揺るぎない事実ですが、その前提として、SaaSビジネスでの意思決定を行う際には、必ず LTVの最大化(Life Time Value : 1 顧客から得る生涯収益)をセットで考える必要があります。

私自身、ユーザベースが提供する企業・業界分析プラットフォーム 「SPEEDA」で6年間に渡りSaaSでのCSに携わっていましたが、当時は目の前の顧客満足度や解約率を追うことにばかりに注力する中で、LTV最大化の観点が持てていなかった反省があります。

そのような失敗も踏まえつつ、この記事では、LTV思考を基にした、カスタマーサクセスリソース投下と解約率の関係について考察を行っていきます。

* 本記事は、プロダクトリリース後1~2年が経過した、Sales-Led Growth型(THE MODEL型のチーム)のSaaSスタートアップをイメージしています。

SaaSビジネスはLTVを最大化させる

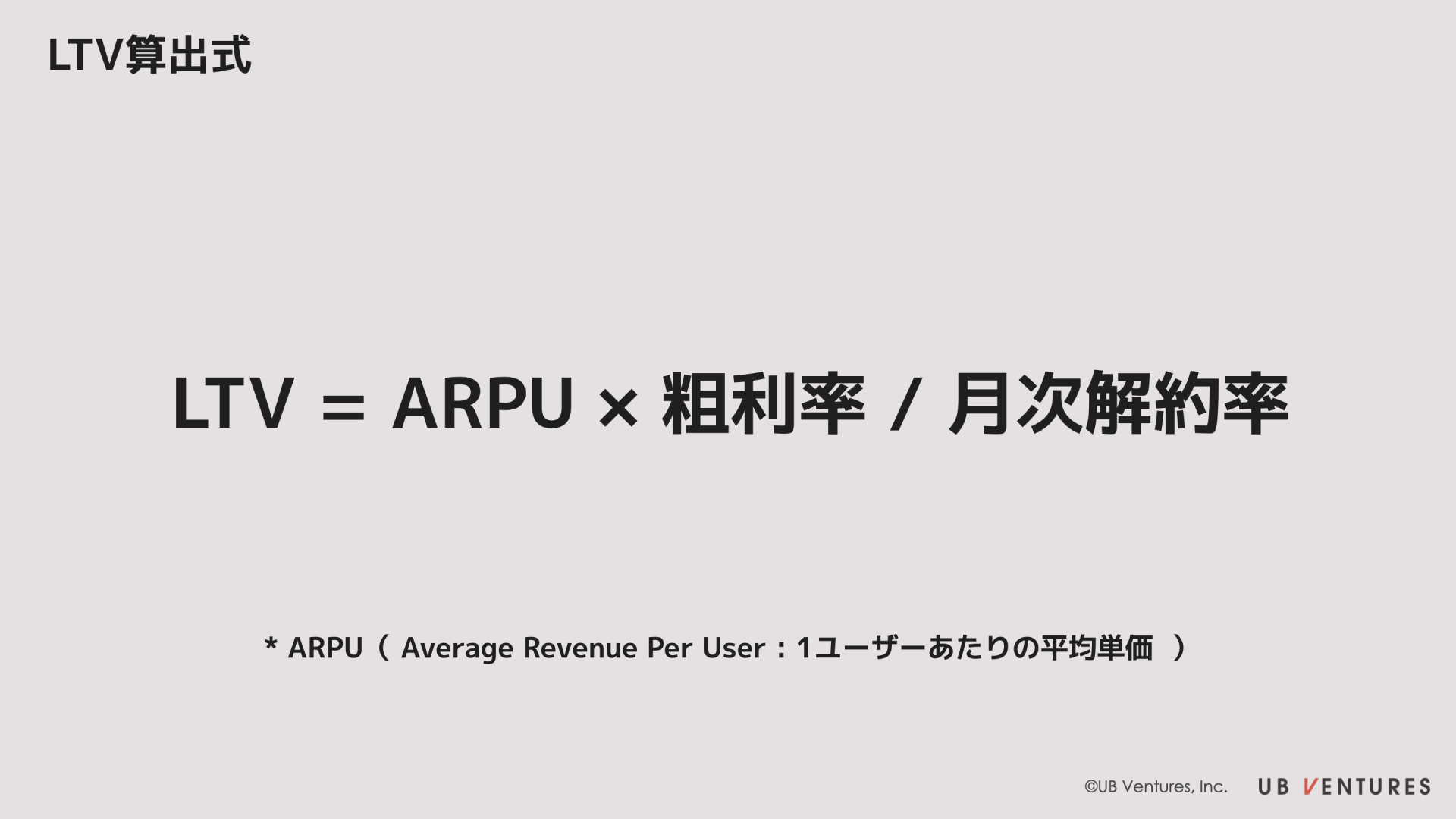

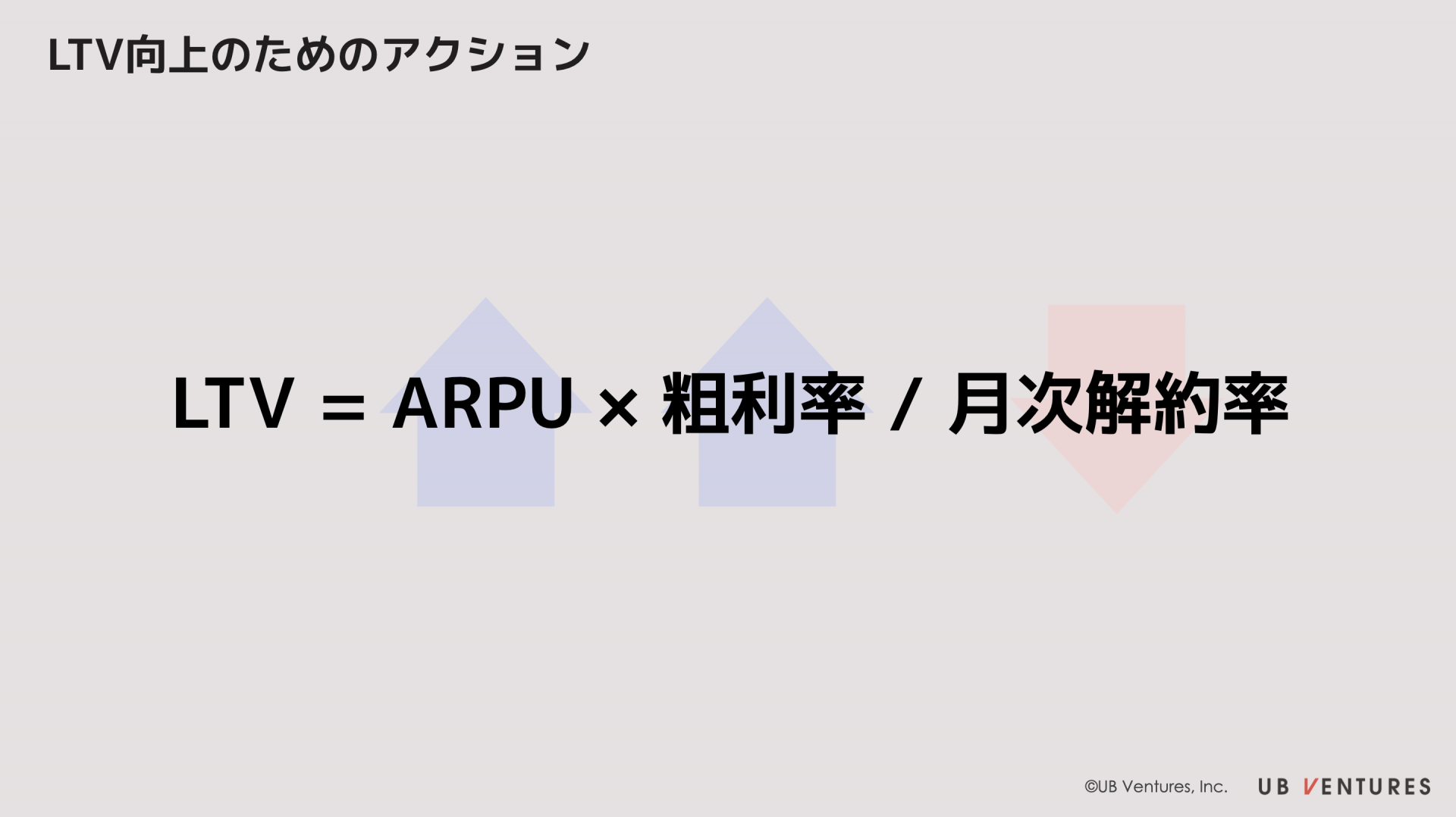

本稿では、LTVの算出を以下の式で求めます。

LTV = ARPU × 粗利率 / 解約率(月次)

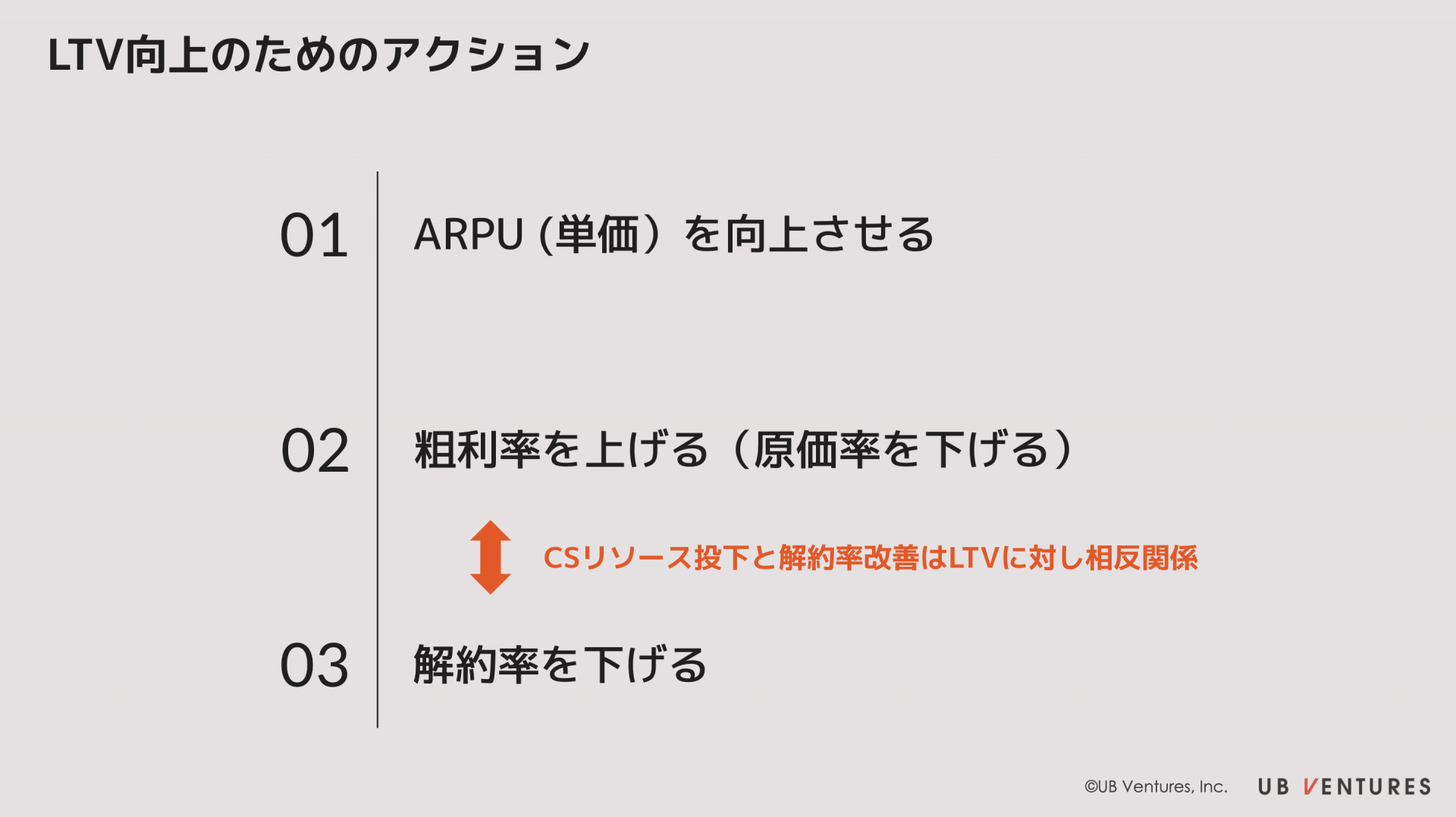

内訳より、LTVをあげるためには、以下アクションが選択肢となります。

①~③中、CS費用の投下によって③ 解約率を下げるは、LTV向上に寄与する一方、原価率はあがるため、②の観点からは、LTVに対してはネガティブ要因となる相反関係にあります。

そのため、CS費用の投下を判断する際はこのトレードオフ関係を理解し、プロダクト特性・顧客の性質を考慮の上、最適点を見つける必要があります。

CS費用投下と解約率のシュミレーション

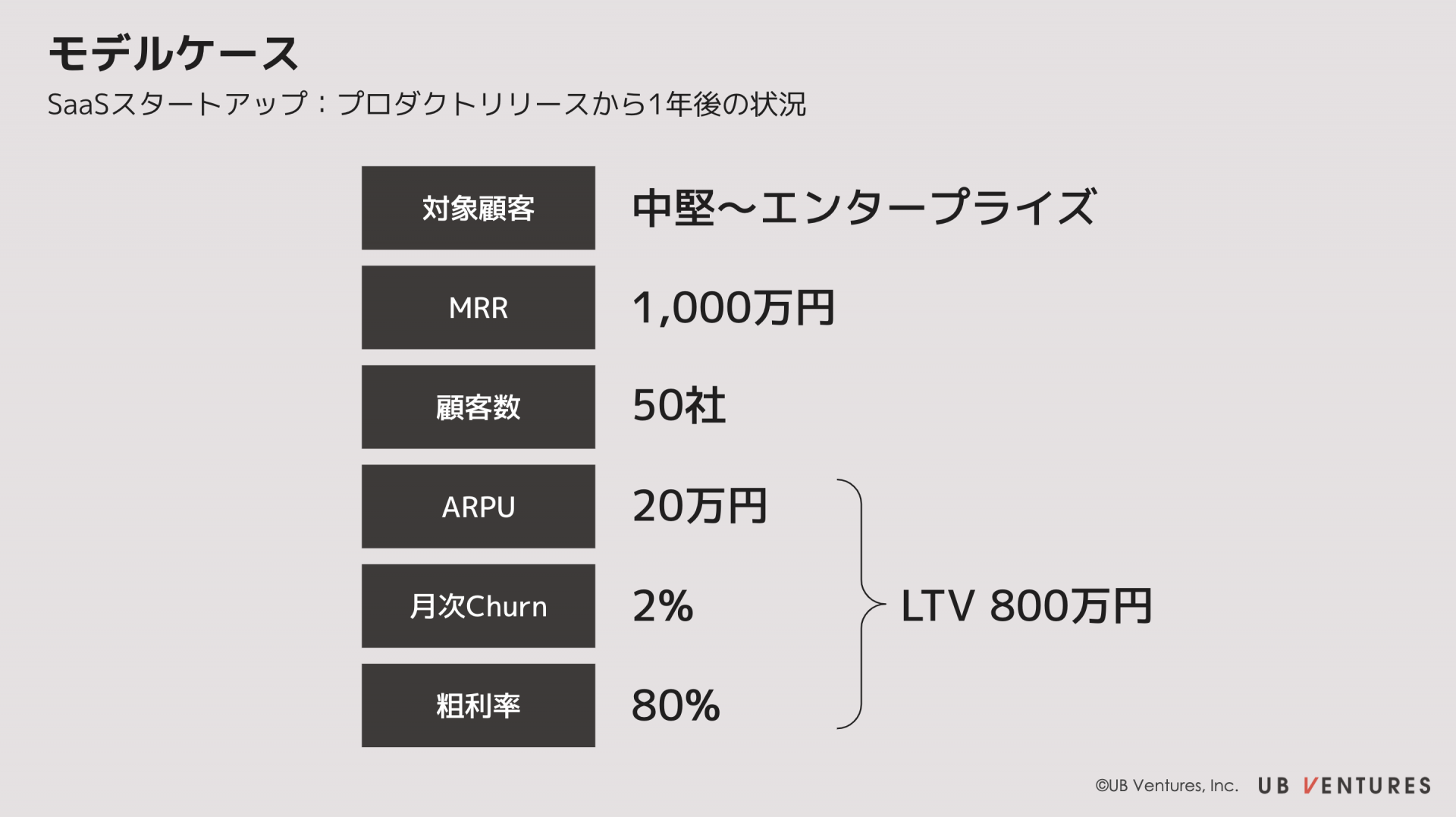

それでは、トレードオフ関係をより具体的に理解するために、モデルケースでシュミレーションを行いたいと思います。

ここでは上記のような、プロダクトリリースから1年程度経ったSaaSスタートアップを想定しています。

顧客数の絶対数が少ない場合1,2社の解約数の違いで解約率が大きく変動し、LTVにも影響を与えますが、ここでは、年間の解約状況を踏まえながら月次2%のChurnとしています。

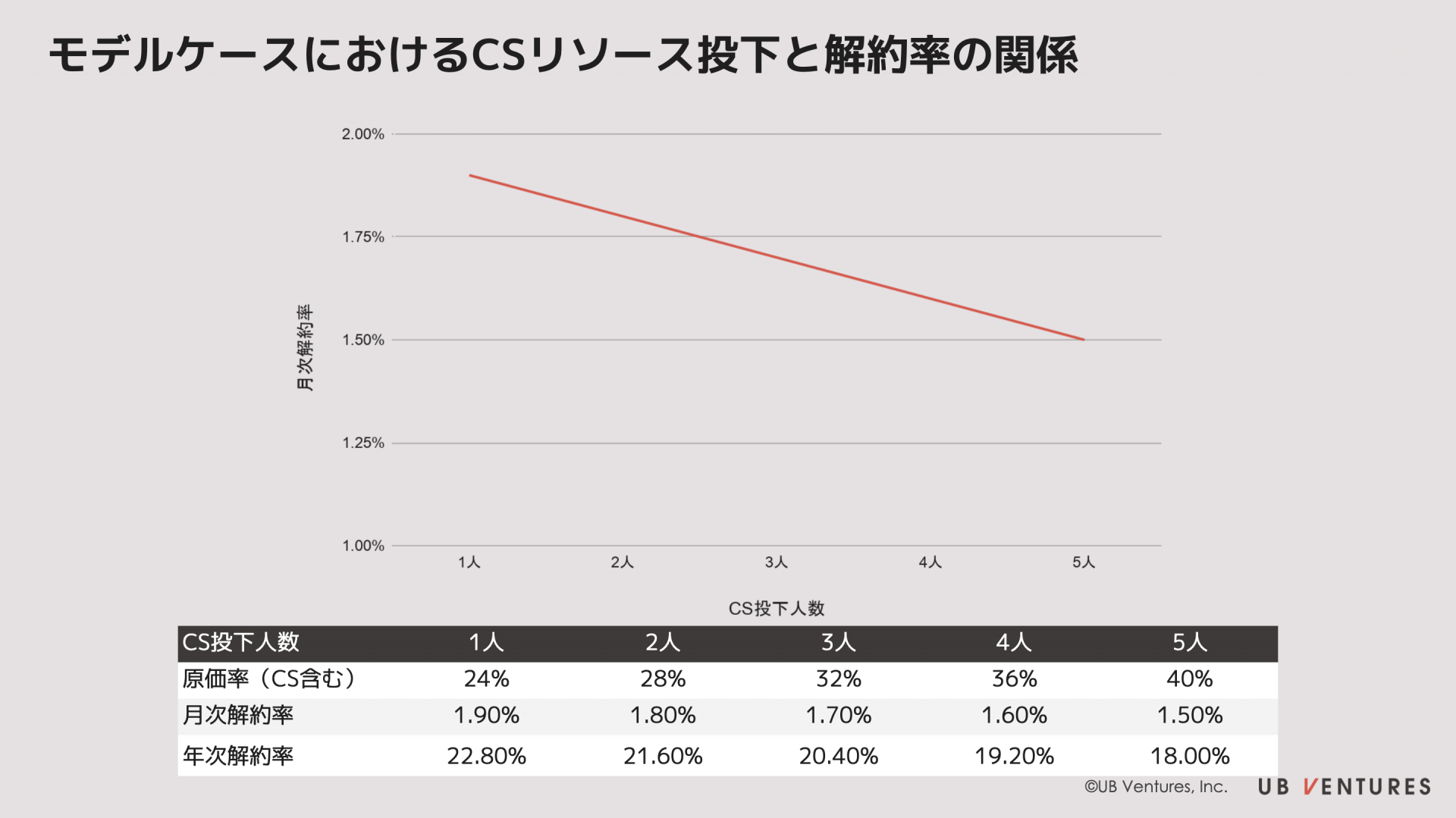

1年目終了時点のLTV800万円を維持していくことを前提とする場合、上記の設定に基づくと、以下のグラフの状況となります。

ここでは、CS一人当たりの費用が原価率を4%押し上げると仮定し、それぞれの人数で達成すべき解約率を示しています。

月次ベースですと、人数を変えてもコンマ1程度の差異となるためイメージしづらいですが、年次ベースの解約率で見ると具体的な解約想定件数に落とし込みやすくなるかと思います。

数値はあくまで仮置きであるため、妥当性についてはさておき、CSチームの組成あたっては、ざっくりとした数値感の中でも、リソース投下によって、「3名でオンボーディング体制を構築し、年次解約率3%を達成を目指す」といった具体的なLTV思考に基づき意思決定がなされることが重要です。

原価高を許容し、LTVを最大化した初期SPEEDA

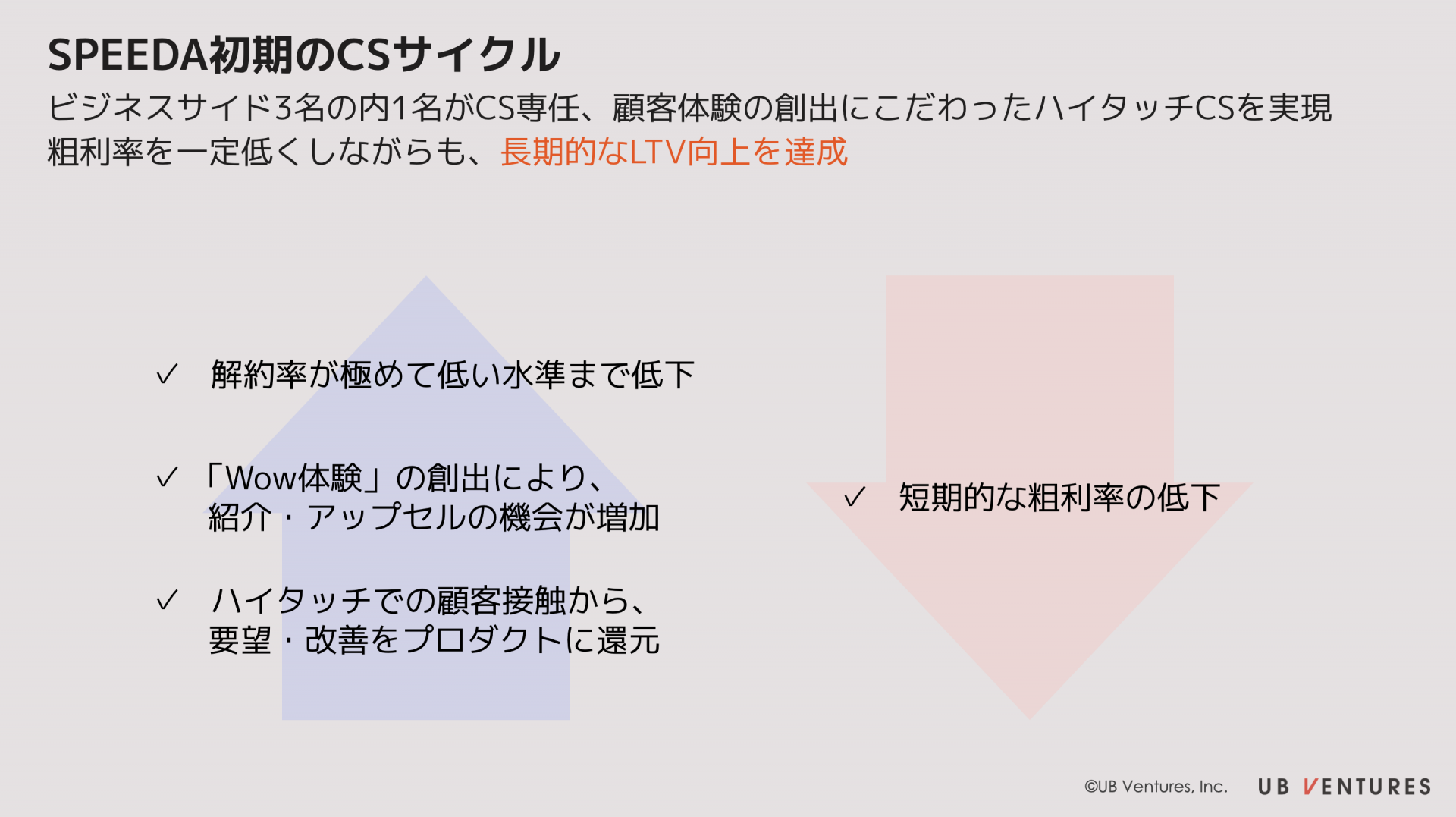

上記の具体的な事例として、私が携わっていた「SPEEDA」における初期のCSリソース投下の事例について紹介をします。

SPEEDAは、2009年の立ち上げ当初より、「コンサルティングサービス」という非常にハイタッチなカスタマサポートを行ってきました。

これは、コンサルティングファーム・金融機関といった顧客に対し、プロダクトの操作案内にとどまらず、データ作成、業界リサーチ、レポート作成といった付加的な作業までも請け負うものでした。

リリース当初のSPEEDAは、プロダクトとしての完成度は非常に高かったものの、知名度はゼロ。加えて、リーマンショックによるコストカットの嵐が吹き荒れる中で、営業活動は難航を極めていました。

そのため、トライアルを含め、初めてSPEEDAを使う顧客に対しては、CSを通じた圧倒的なユーザー体験を提供することで、一気にオンボーディングにつなげる戦略がとられました。

リソース投下としては、プロダクトリリース1年目より、ビジネスサイドメンバー3名(うち創業者が2名)のうち1名をCS専任にあて、手厚いサポートを行いました。

組織の全体感からすると、1名を専任でCSに充てることはコスト高であったものの、顧客問い合わせに対しては、必ず期待値超えるアウトプットを提供し、極めて低い解約率を達成することに成功をしました。

加えて、ハイタッチ対応によって得た顧客意見から、プロダクト改善を高速化させ、新機能提供によって単価の向上につなげるといったサイクルも生み出しました。

「一定の原価高を許容しながらも、解約率を大幅に下げることでLTV最大化を図る」

現在のSaaS企業からすると、当たり前とも言える内容かも知れませんが、当時はSaaSのKPI管理なども確立されておらず、手探りながらにたどり着いた方法論でした。

ハイタッチCSの罠

一方で、現在UB Venturesの代表である岩澤は、SaaSプロダクトの立ち上げにおいて、同様のアプローチを行いながらも、LTVの低下に苦しんだ経験があります。

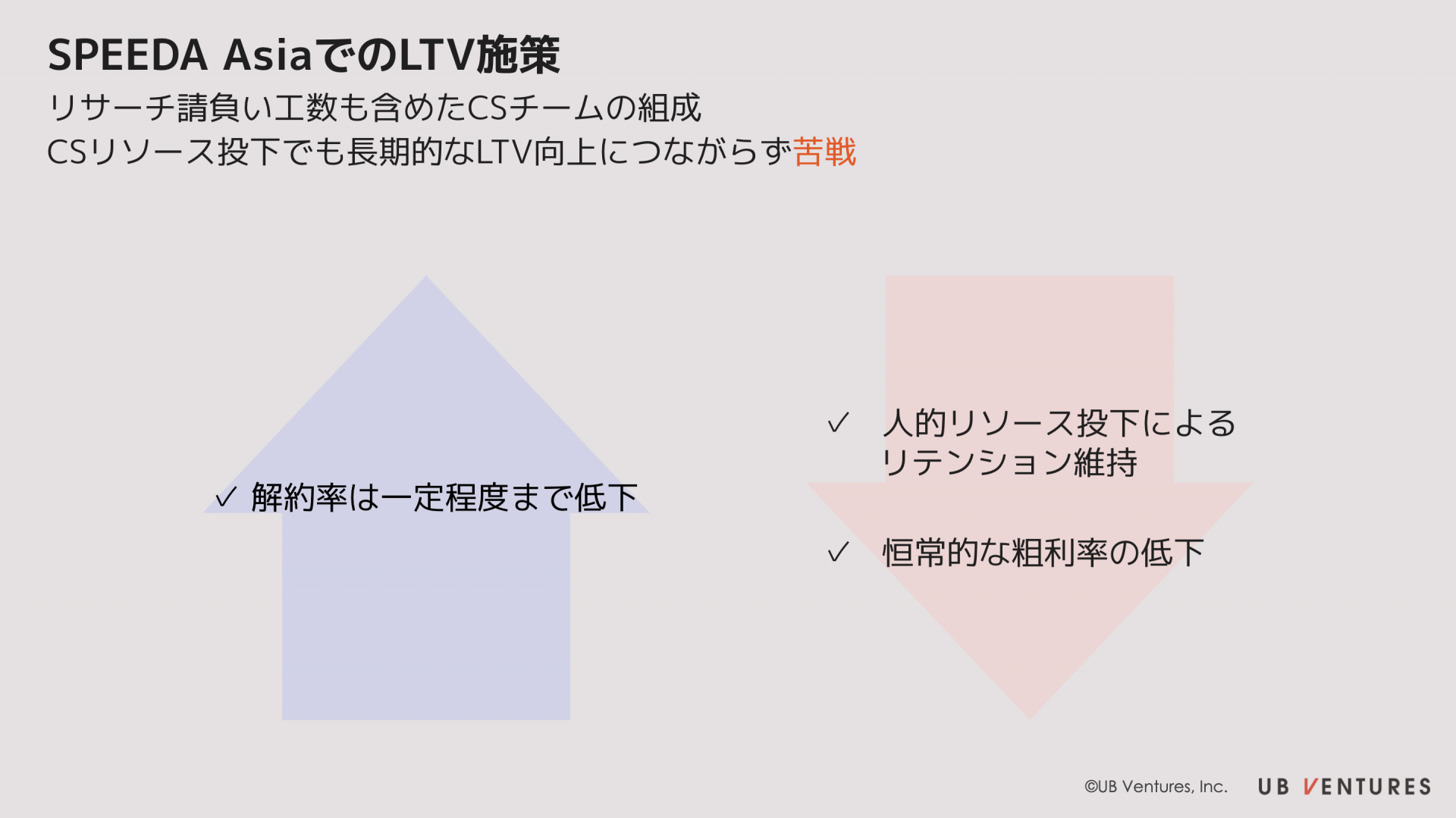

2013年当時、岩澤はSPEEDAの海外展開(SPEEDA Asia)を託され、香港でサービスのローカライズを行いながら、顧客開拓を進めていきました。

SPEEDA Asia立ち上げ期においては、 現地顧客向けのコンテンツを拡充するなど現地向けプロダクト開発を行っていたものの、情報コンテンツの精度や商習慣の違いなどから、そのプロダクトだけでは価値が届かない状況が続いていました。

そのため、日本のCS対応をより強化した「Advanced CS」チームを立ち上げ、月額利用料内に一定時間のハイタッチリサーチ請負を含むオペレーションをセットとし、リテンションの向上を狙うという意思決定をしました。

結果として、一定程度の解約阻止・リテンション向上には至ったものの、ハイタッチCSの工数が次第にかさみ粗利率は低下。ユーザーのSPEEDAに対する期待値も「プロダクト<ハイタッチCS」となってしまい、LTV向上に苦戦する状況を招きました。

当時の意思決定に対しては、「LTV観点で考えれば、もっと早いタイミングで、①ハイタッチCSのタスクを切り分け、プロダクトでカバーできるものはプロダクト改善を実施する、もしくは②ハイタッチCSそれ自身のユニットエコノミクスを確立しサービス化する、必要があった」と岩澤は振り返ります。

本稿のテーマは非常にシンプルであるが故に「実際の現場はそんなに単純ではない」といった意見もあるかと思います。

しかしながら、様々なタスクを同時進行で行う中で、無意識のうちに行ってしまう戦略決定が、後に大きな違いを生む、という点を強調したく、私たちの事例も含め記事と致しました。

カスタマーサクセスに注目が集まる今、組織作りの際に、LTV観点を思い出していただけると幸いです。

執筆:早船明夫|UB Ventures チーフ・アナリスト

2020.10.19

UB Venturesでは、所属するベンチャーキャピタリスト、スペシャリストによる国内外のスタートアップトレンド、実体験にもとづく実践的なコンテンツを定期的に配信しています。コンテンツに関するご質問やベンチャーキャピタリストへのご相談、取材等のご依頼はCONTACTページからご連絡ください。

UB VenturesのSNSアカウントのフォローはこちらから!

-

TRENDS

人口減少社会におけるイノベーションレポート

-

PORTFOLIO

最後のSaaS巨大市場HR Techに挑む、PeopleX 橘氏には何が見えているのか

-

SCALING

METRICS

TRENDS

SaaS Annual Report 2023-2024

-

PORTFOLIO

現場のデータ収集がレガシー産業変革のカギ。SoftRoidがソフトとハードの融合で挑む建設現場の2024年問題

-

PORTFOLIO

自分の待遇は本当にフェアか?疑問を解消できるキャリアSNS「WorkCircle」の真価

-

SCALING

事業経験をもつVCが考える「良いバリュー」「悪いバリュー」

-

SCALING

【AI inside】非連続成長志向が生んだパートナー施策の知られざる背景

-

SCALING

METRICS

TRENDS

SaaS Annual Report 2022 ‐ The Key to Industry Transformation ‐

-

TRENDS

Will the next Unicorn Emerge from the Industrial IoT market in Japan?

-

PORTFOLIO

早期のマルチプロダクト化に向けた伴走、アルプの更なる飛躍を支援

-

TRENDS

【巨大市場】次なる国産ユニコーンは産業用IoT分野から出現するのか

-

FUNDING

「事業家による起業家のための100年VC」にこめた思い