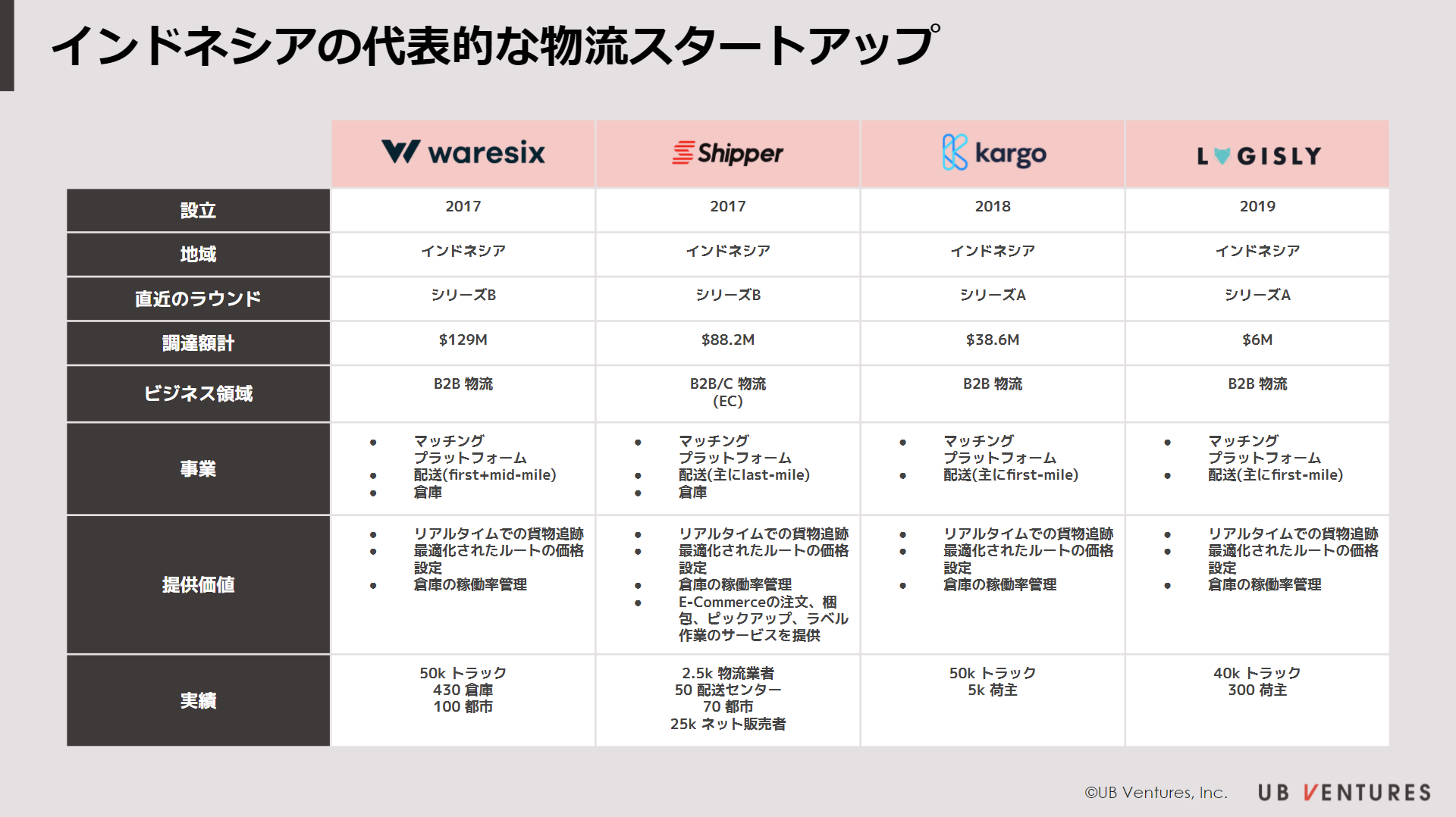

物流は、海のシルクロードの中心に位置する東南アジア諸国にとって、非常に重要な産業です。この記事では、インドネシアで高成長を遂げている4つの物流スタートアップである、トップティアのWaresixとShipper、急速に成長しているKargoとLogisly、に共通する戦略について分析します。

実のところ、インドネシアにおける物流SaaSスタートアップ各社の成長過程での大きなアクションには共通点があります。物流SaaSがインドネシアでどのような展開を企図・実行しているのか、彼らに共通する3つの戦略をご紹介します。1)情報フローの共有による新たな価値創出、2)シナジーがある隣接領域へ進出し、一連のサービスを提供、3)十分なスケール後における買収やパートナーシップの実行。

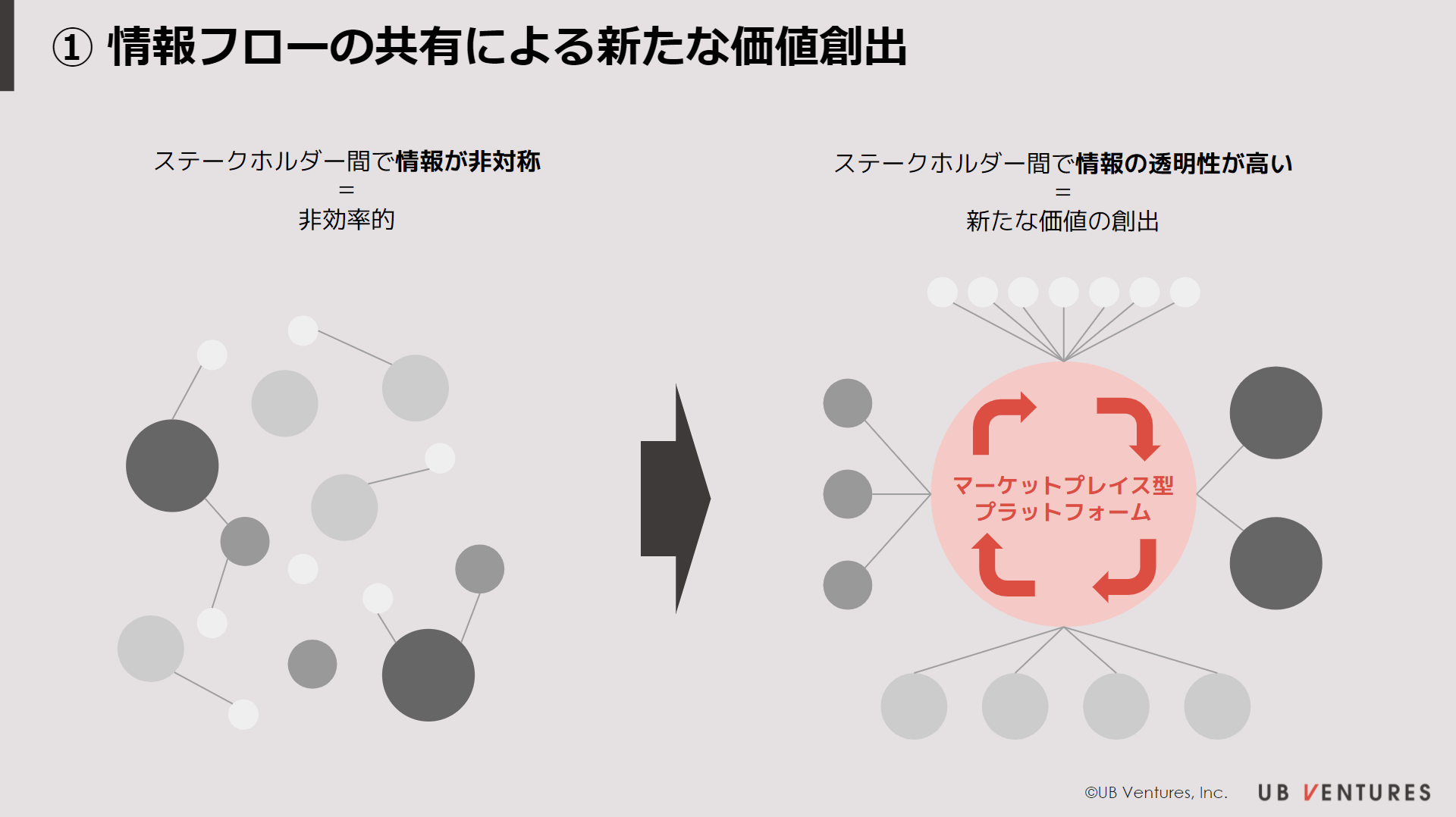

① 情報フローの共有による新たな価値創出

東南アジア(特にインドネシア)の物流には、サプライチェーンを構成する各プレーヤー間において情報が分断されているという根本的な課題が存在します。この背景には、主に地理的、商業的な障壁があり、スタートアップ各社はこうした課題に向き合っています。

地理的な課題として、インドネシアは17,500以上の島で構成されており、そのうち6,000の島に人々が居住しているため、貨物配送における船舶やトラックのB2B大手管理会社であっても、自国内全体をカバーすることができていない状況です。従ってインフラが整備されていない地域をカバーするために、独自の方法で小規模なローカルパートナーを探さなければなりません。

商業的な現状としても、B2CのEコマース市場において、米国や他の多くの国ではAmazonが主流であるのに対し、インドネシアではTokopedia、Shopee、Bukalapak、Lazadaなど異なる複数の巨大ECプラットフォームが存在します。したがって、中小規模の販売業者は、複数のプラットフォームを販売し、複雑な販売チャネルの管理を行わなければなりません。

サプライチェーンが分断されているために、ファーストマイルの貨物サービス(荷主からトラック運転手)からラストマイルの宅配サービス(企業から消費者)まで、配送の各プロセスで一貫した情報の共有・整理・管理が行われていません。そのため、物流プロセスの中で、例えば倉庫キャパシティの情報が伝達されておらず保管ができない際などに、配送が遅延するリスクがあります。このような課題に対して、スタートアップは、各配送プロセスのプレイヤー同士のマッチングプラットフォームとしてだけでなく、情報の共有・整理・管理という重要な役割を担うチャンスでもあると言えます。

これはターゲット領域に関わらず、東南アジアで成功したほとんどの物流スタートアップが取っている重要なアプローチ方法です。Waresix、Shipper、Kargo、Logislyなどは、様々なプレイヤー(企業と倉庫、荷主とトラック運転手など)をマッチングするだけでなく、配送ルートや倉庫キャパシティに基づいて価格設定をするなど、テクノロジーを駆使した機能を提供しています。

プレイヤー間のマッチング機能に加えて、これらのソリューションを提供することで、各配送プロセスのプレイヤーに新たな価値をもたらし、成功裏にスケールさせることができたのです。物流スタートアップがどの顧客をターゲットにしていても、最終的なゴールは、荷主が商品の配送・管理コストを最も抑え、配送業者の稼働率を最大化し、消費者が最短で商品を受け取れるようにすることです。細分化されたサプライチェーンのすべてのプロセスの最適化に取り組むことで、長期的なコスト効率化を実現し、各プレイヤーにとってWin-Winの関係を構築しています。

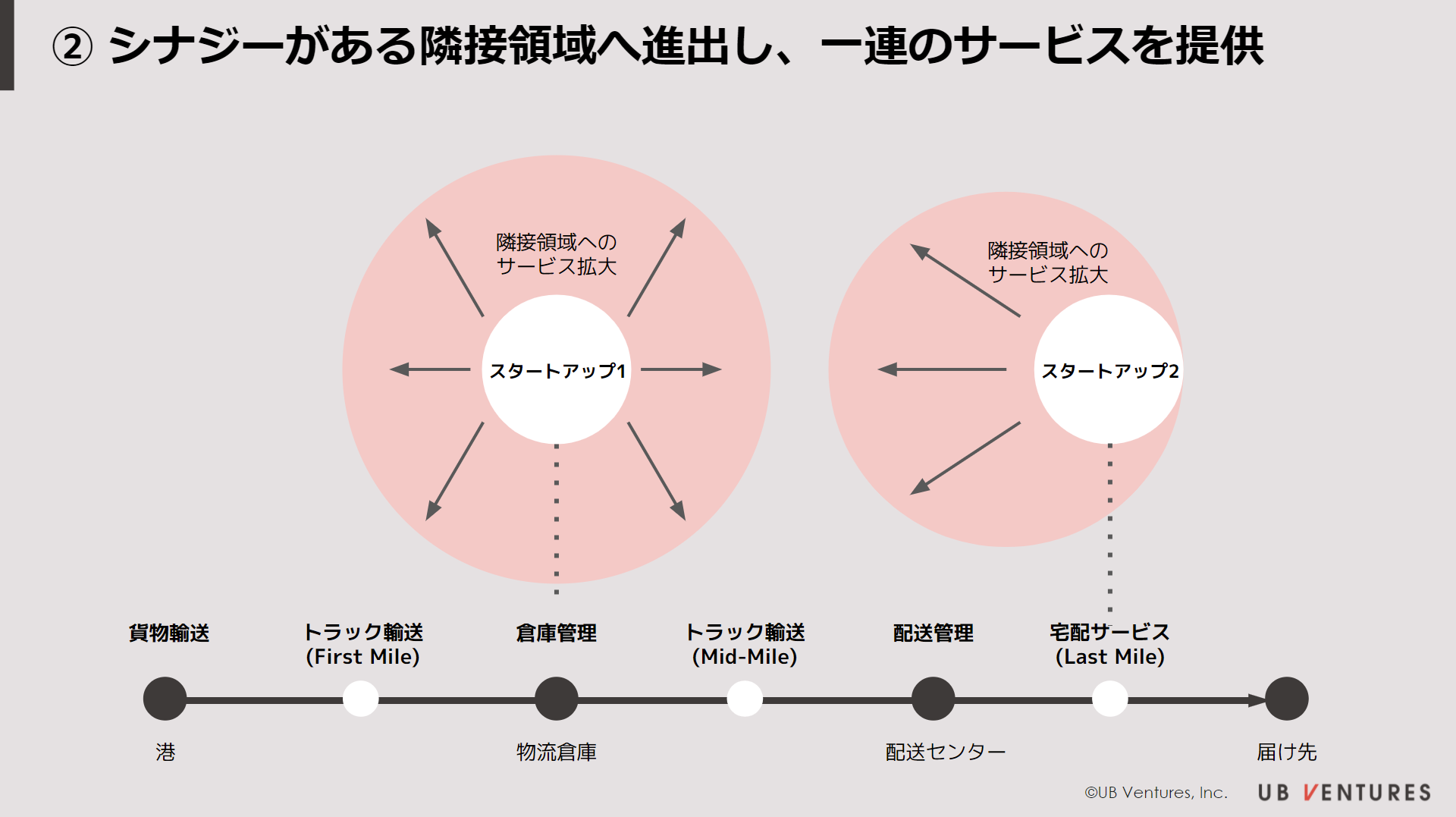

② シナジーがある隣接領域へ進出し、一連のサービスを提供

上述の通り、東南アジアではサプライチェーンが細分化され、情報が各プレイヤー間で分断されていることが契機となり、物流スタートアップはサプライチェーン上の一部のプロセスを統合、管理するマッチングプラットフォームを提供しています。さらに中長期的には、ある一つの領域で十分スケールすると、隣接領域へ進出し新規事業として拡大を図ることが可能です。

既存の事業領域から隣接領域に進出することで、既存ビジネスとのシナジーが期待できます。実際に、東南アジアの各物流SaaSスタートアップがこの戦略を採用しており、スタートアップの規模が大きくなるにつれて、お互いの重複する事業領域が増えている状況です。

WaresixとShipperは、2017年に創業したインドネシアの代表的な物流SaaSスタートアップで、初期の事業領域や提供価値は異なっています。2010年代の東南アジアでは、EコマースやC向けのオンラインサービス(Consumer Internet)が隆盛する中で、Waresixはその流れに逆行するアプローチ戦略を取りました。彼らはまず、B向けに倉庫管理サービスを展開し、ほどなくして隣接領域である貨物配送サービスも開始しました¹。

一方、ShipperはEコマースのトレンドに着目し、中小零細企業や個人販売事業主を対象としたラストマイルの宅配サービスを開始しました²。これらの中小零細企業は、毎日5~10オーダー分の在庫を自宅に保管し、多様な配送手段で様々なロケーションへ配送します³。取引量が増加するにつれて、企業の保管場所のニーズが高まり、Shipperは隣接領域である倉庫サービスの提供にも着手しました。

WaresixはB2Bの倉庫管理サービスから貨物配送サービスへ、Shipperは宅配サービスから倉庫管理サービスへと、急速に事業拡大するアプローチ戦略をとっています。このように東南アジアのサプライチェーンにおける非効率的な状況が、物流SaaSスタートアップの成長と、シナジーを生む隣接領域へのサービス拡大をもたらしているのです。

③ 十分なスケール後における買収やパートナーシップの実行

隣接領域における新規事業は事業拡大の主な手段の一つですが、一定規模に達したスタートアップ(通常はシリーズB以降)は、買収やパートナーシップも検討し始めます。WaresixやShipperは、成長を通じて買収やパートナーシップに必要となる資金を蓄えることに成功した事例です。

こうした成長戦略の一例が、WaresixによるTrukitaの買収ケースです。Trukitaも荷主と配送業者や倉庫をつなぐスタートアップで、既に1万台のトラックを保有していたため、買収を通じてコスト構造の最適化と事業規模の拡大を図ることができました。

Waresixの強みはミッドマイルの貨物配送サービス(倉庫から宅配業者)である一方、Trukitaの強みはファーストマイルの貨物配送サービス(船から倉庫)でした。この買収によって、Waresixはファーストマイルでのサービス提供が可能となり、顧客である販売主の配送コストを削減することで、インドネシア最大の物流テック企業へと急成長しました。

もう一つの例として、ShipperによるDanaとの提携ケースが挙げられます。特徴的な点として、Danaは物流スタートアップではなく、PaypayやLINEpayのようなオールインワンの決済アプリとして、消費者にデジタルウォレットを提供するフィンテックスタートアップでした。

Danaのサービスは直接的にサプライチェーンと関わりがないため、Shipperは複雑化を伴う買収は行わず、Danaと提携して「Dana Delivery」を開始しました、これによって、Shipperを利用する販売主はDanaのプラットフォーム上で配送注文を行い、Danaのモバイルウォレットを通じて支払うことが可能となりました。このように物流と決済という異なる領域であっても、双方のエンドユーザーにとって最適なソリューションが提供され、シナジーがうまれています。

まとめ

このように、インドネシアの物流SaaSは潜在的な機会に恵まれています。インドネシアにおいて成長している物流SaaS企業に見られる共通した戦略の裏には、サプライチェーン全体を通じて課題と機会が存在します。船舶管理者、トラック事業者、荷主、倉庫業者など、さまざまな関係者のサプライチェーンが大きく分断されているため、多くの物流スタートアップはプラットフォーム上の情報を集約することで統合・集約化に取り組んでいます。このような情報の統合・集約化やスタートアップの規模拡大に伴って、様々な物流スタートアップが一連のサービスを広く提供するようになりました。さらには直接・間接的な買収や提携が進むことで、将来的に一層のビジネス機会を獲得していくと考えられます。

¹ KR Asia, “More than just arranging transports, Waresix wants to fix the Indonesian supply chain: Startup Stories”

² Techcrunch,“Shipper, a platform for e-commerce logistics in Indonesia, raises $5 million”

³ KR Asia, “Indonesian logistics company Shipper bags USD 63 million in Series B funding”

執筆:Jorel Chan | UB Ventures アソシエイト

2021.12.10

UB Venturesでは、所属するベンチャーキャピタリスト、スペシャリストによる国内外のスタートアップトレンド、実体験にもとづく実践的なコンテンツを定期的に配信しています。コンテンツに関するご質問やベンチャーキャピタリストへのご相談、取材等のご依頼はCONTACTページからご連絡ください。

UB VenturesのSNSアカウントのフォローはこちらから!

-

TRENDS

人口減少社会におけるイノベーションレポート

-

PORTFOLIO

最後のSaaS巨大市場HR Techに挑む、PeopleX 橘氏には何が見えているのか

-

SCALING

METRICS

TRENDS

SaaS Annual Report 2023-2024

-

PORTFOLIO

現場のデータ収集がレガシー産業変革のカギ。SoftRoidがソフトとハードの融合で挑む建設現場の2024年問題

-

PORTFOLIO

自分の待遇は本当にフェアか?疑問を解消できるキャリアSNS「WorkCircle」の真価

-

SCALING

事業経験をもつVCが考える「良いバリュー」「悪いバリュー」

-

SCALING

【AI inside】非連続成長志向が生んだパートナー施策の知られざる背景

-

SCALING

METRICS

TRENDS

SaaS Annual Report 2022 ‐ The Key to Industry Transformation ‐

-

TRENDS

Will the next Unicorn Emerge from the Industrial IoT market in Japan?

-

PORTFOLIO

早期のマルチプロダクト化に向けた伴走、アルプの更なる飛躍を支援

-

TRENDS

【巨大市場】次なる国産ユニコーンは産業用IoT分野から出現するのか

-

FUNDING

「事業家による起業家のための100年VC」にこめた思い