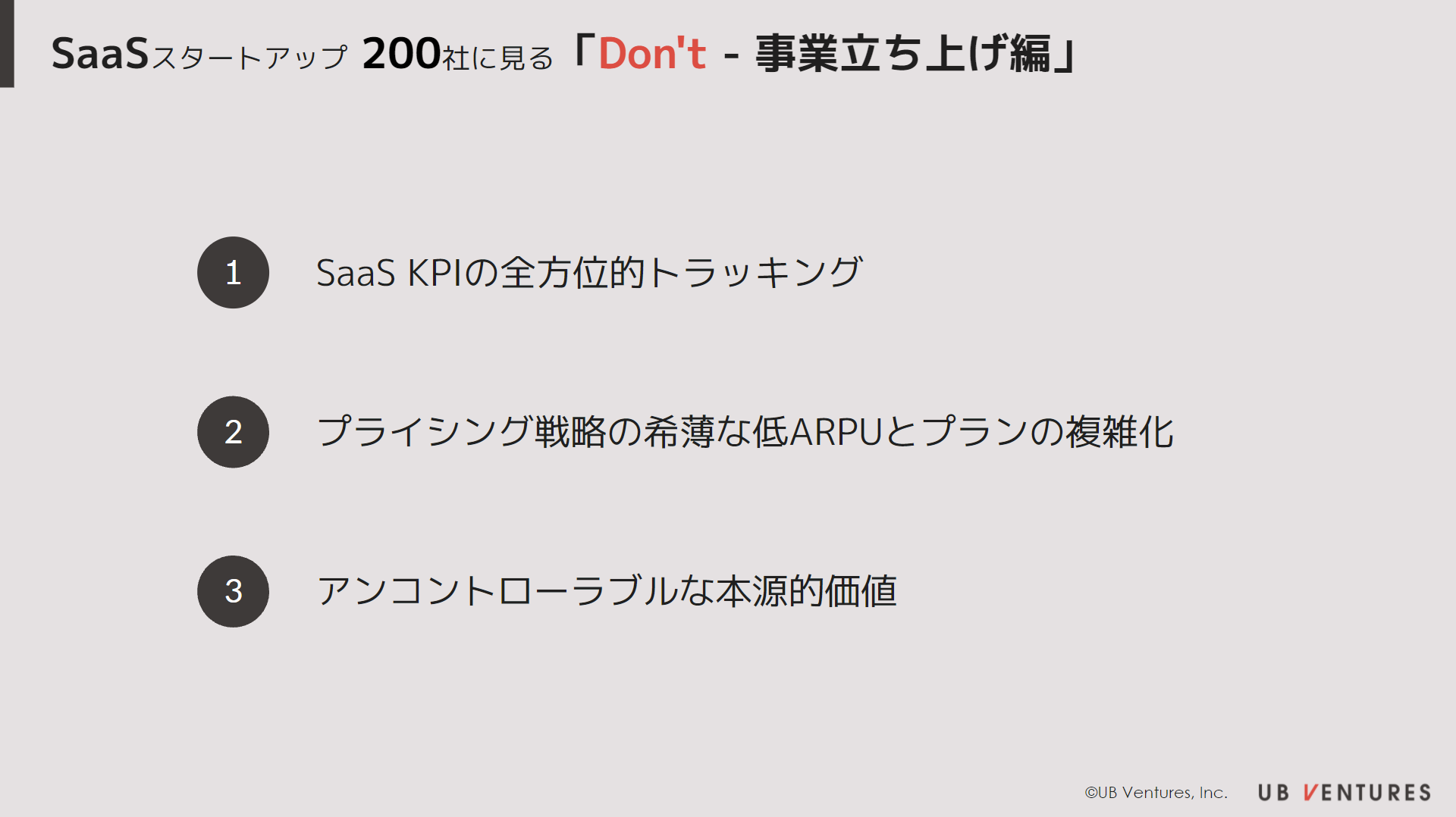

スタートアップ200社と話して分かったSaaS立ち上げの「Don’t」

SCALINGUB Venturesでは2018年のファンド立ち上げ以来、延べ200社以上のSaaS起業家と面談の機会を得ることができました。

ビジネスにおける成功の要因は各企業それぞれであり、時には思いもかけない成長を目の当たりにすることもあります。

一方で「SaaS立ち上げで陥りやすい罠」にはいくつかの共通点が見られます。

私自身がユーザベースでのプロダクト立ち上げ時にした失敗と同じように、様々な起業家においても同様の問題に悩んでいる姿を目の当たりにし、このタイミングで言語化したいと思うように至りました。

ここではSaaSスタートアップの「Don’t – 事業立ち上げ編」と題し、ビジネス立ち上げで気を付けるべき点をまとめていきます。

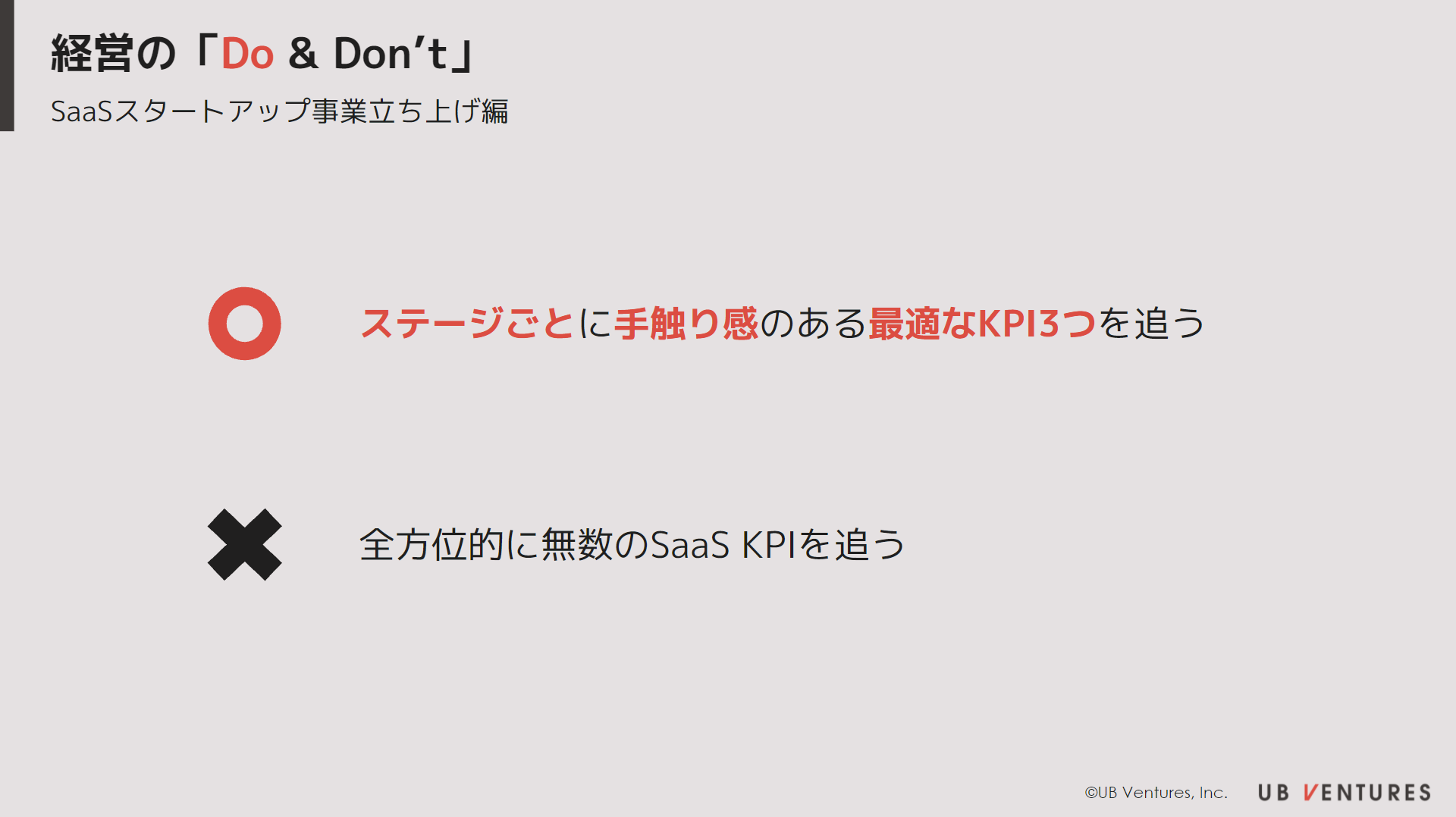

① SaaS KPIの全方位的トラッキング

数年前と比べ、SaaS KPIの概念が一般化し、MRR(Monthly Recurring Revenue)、Churn、NRR(Net Revenue Retention)、Sales Efficiencyなど多くの指標の運用ノウハウが公開されるようになってきました。

投資検討の面談などにおいて以前よりもメトリクスを提示いただきながらディスカッションを重ねる機会も増え、SaaSスタートアップの進化を感じています。

その上で私たちは「全方位的にSaaS KPIを追いかけない」ことが重要であると考えています。

多くのKPIを掲げても、その全てをトラッキングして意思決定に繋げることは容易ではありません。その背景にある”何のための指標か”が置き去りになり、数値を出すことそのものが目的になっているケースも見受けられます。

ではどのようなKPIに絞れば良いのか。

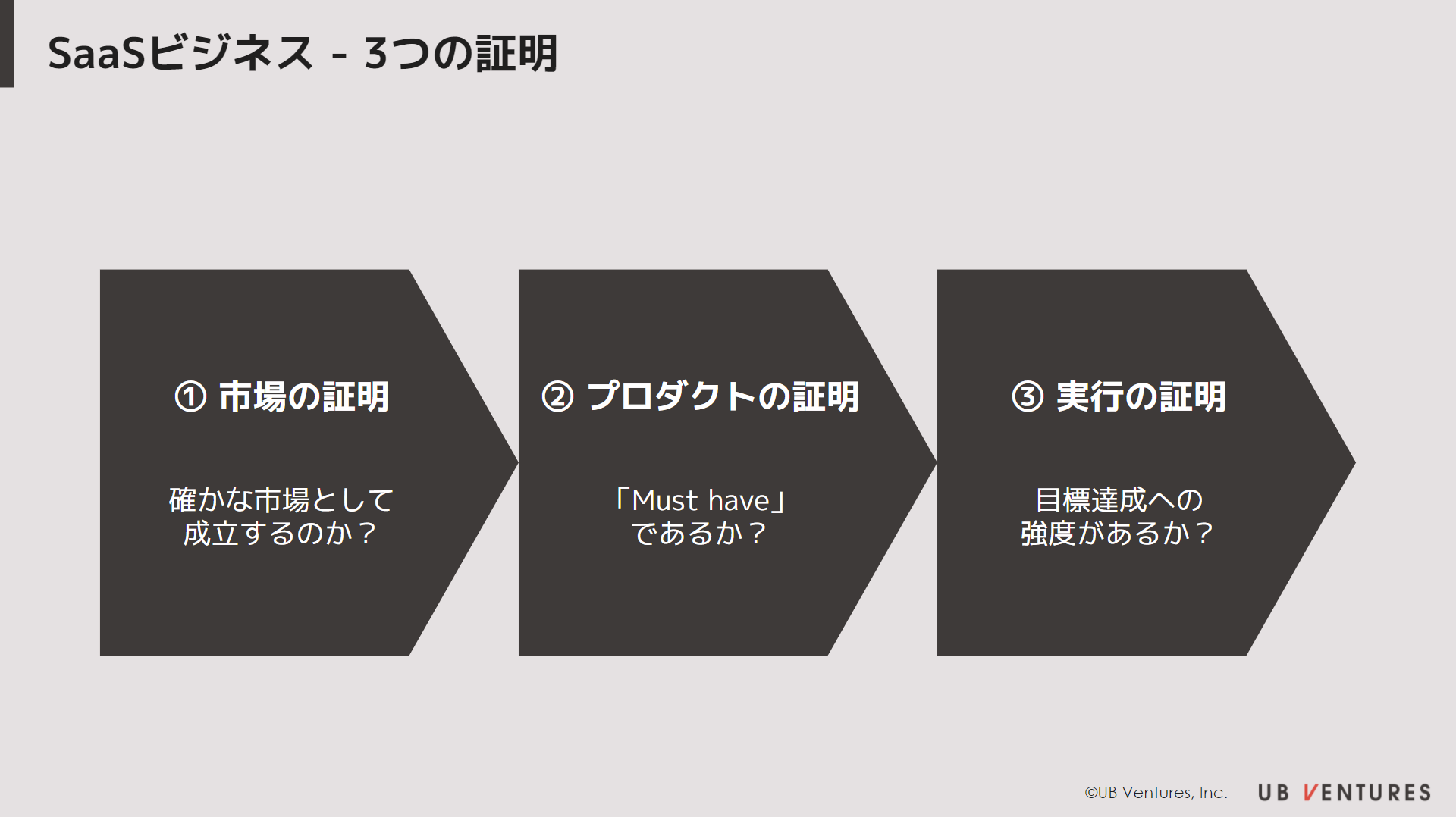

SaaSスタートアップに対し、私たちは3つの証明と題し、「市場」「プロダクト」「実行」の3要素に分けて成長可能性を見極めています。

その中でも「実行」を証明する要素である「MRR Velocity(MRRの獲得速度)」という指標はPMF(プロダクトマーケットフィット)後の成長を測る上で最重要視しています。一般的なSaaS KPIではありませんが、その後の成長性を見極める上で欠かせない指標です。

シード期のスタートアップとお話しする中で、次の資金調達までにMRRがいくら必要かといった点を気にされる方がとても多いですが、この点は少し誤解があります。

シード期は「プロダクト」の証明を達成することが肝要です。このフェーズではプロダクトの成熟度にフォーカスし、想定する単価であるARPU / ARPAを顧客に受け入れてもらえるようなサービスとなっているか、Churn Rateが低く、粘着性の高い製品を届けられるかという点が重要です。

これらが固まってきた段階で、MRR Velocityのようなスピード感や計画達成に対する意識や強度を高めるという「実行」の証明がなされるべきという順序です。

スタートアップはフェーズの変化に応じて、追いかけるSaaS KPIも変えていく必要があります。プロダクトの成熟度が低い段階でMRRを追いかけるのではなく、プロダクトの証明に手応えを得た後に、実行の証明に移っていきましょう。

また、追いかけるKPIは自分が手触り感のあるものという実感を大事にしていただきたいと思います。常にその数値をモニタリングしながら、意思決定ができるかという指標を選んでいることが重要です。

では、具体的に追いかける指標は何個くらいが望ましいのでしょうか。

私は各ステージにおいて常に把握して意思決定に繋げられるSaaS KPIは3個までだと考えています。

各フェーズにおいて追い求めるKPIはこちらの記事を参考にしていただければと思います。

SaaSスタートアップに必要不可欠な速度とは? – 実践的SaaS KPI活用のすすめ

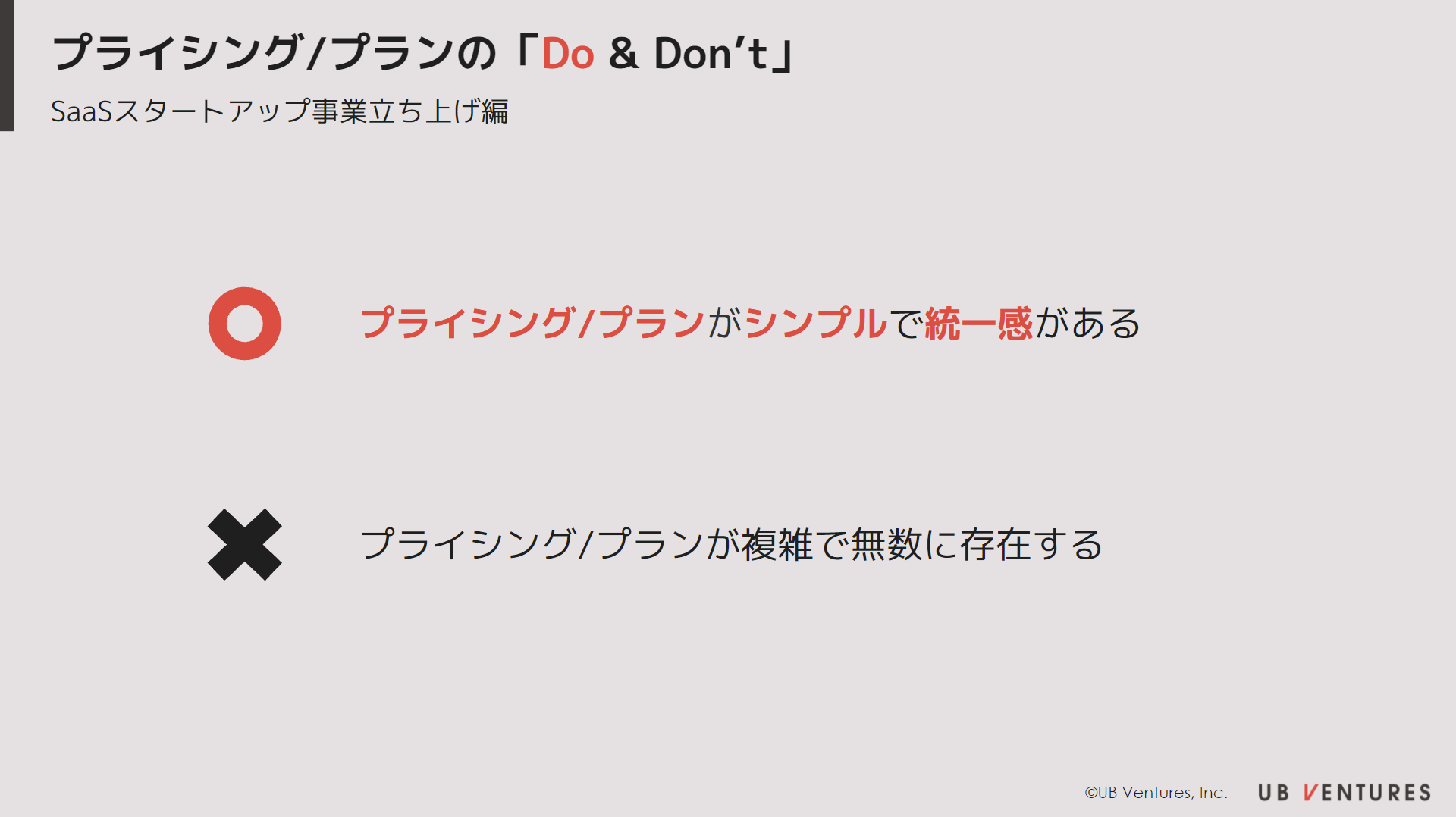

② プライシング戦略の希薄な低ARPUとプランの複雑化

2つ目の失敗として、プライシング戦略が生煮えのまま低単価でプロダクトを販売し、ARPUが低く維持され続けてしまう点を挙げたいと思います。

端的には「戦略なき低ARPUはリカバリー不可能」なのです。

プロダクトに確信が持てないフェーズでは単価を不当に安く設定してしまったり、顧客数を増やすためについディスカウントしがちです。しかし、その後の価格戦略がない状態で設定してしまった低いAPRUはリカバリーできないことが非常に多いのです。

また、200社のSaaSスタートアップを見てきた中で「同じプランでも顧客ごとに個別最適をして、複数の単価設定が存在している場合、APRUは徐々に安い方に流れる傾向」がありました。導入推進のため、特定顧客のみにディスカウント提供し、後から通常契約への巻き直しを狙う場合もコミュニケーションコストが大きく、逐次改定はお勧めしません。

プライシングに加えて、様々な契約期間や有償トライアルなどを組み合わせ、多数の契約プランを設けている場合もあると思います。

このような多岐にわたる契約プランも、管理コストを高めチャーンコントロールが効かなくなる原因となります。不規則な顧客のステータスの変化に対して、リテンションを保つためのアクションが増え、時間と共にセールスやカスタマーサクセスの負荷が高まっていくためです。

顧客ごとの複雑なプライシングは逆効果です。負の遺産が残ってしまう前にシンプルに整えることで対処しましょう。

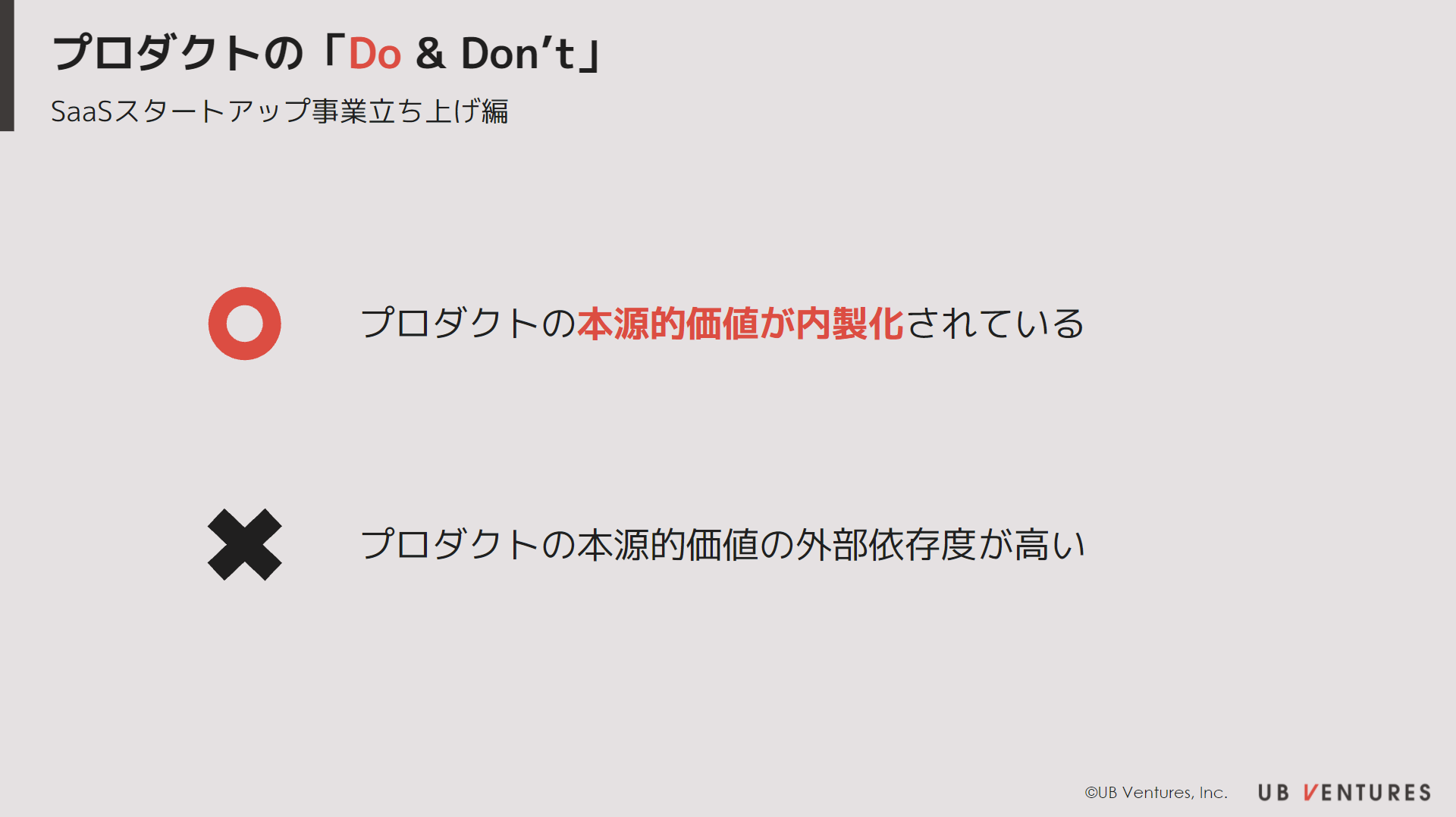

③ アンコントローラブルな本源的価値

3つ目にプロダクトの本源的価値の外部性が高くコントローラブルでないことによるリスクがあります。

特に、情報の集約がプロダクトの本源的価値である場合には注意が必要です。

コアデータや提供機能を外部サプライヤーや特定プラットフォームに依存していると、突然の仕様変更や配信停止などクリティカルな変化が発生し、自社のみではリカバリーすることが出来ない可能性があります。

ソーシャルメディアのデータマイニングサービスや、マーケ / 営業支援ツールであるMA / SFAからデータを抽出・分析するサービスがその一例です。

特にデータソースがGAFAのような巨大プラットフォーム企業だとリスクが高まります。

実は、ユーザベースの祖業であるSaaSプロダクトSPEEDAもこの例に当てはまり、事業立ち上げ失敗の一歩手前で踏みとどまった経験があります。

SPEEDAは他のデータサプライヤーから企業財務データなどの提供を受け、プラットフォーム上で分析・ダウンロードができるサービスですが、2008年のローンチ前に決まりかかっていたサプライヤ契約が破綻し、危うくリリース自体が出来ない可能性がありました。

この際には急遽、他のデータサプライヤーと契約交渉の末、リカバリーをすることが出来ましたが、本源的な価値を他社に依存する危険性を初期に認識することができました。

この経験を受け、自社アナリストによるオリジナルレポートの作成やデータの内製化などを行い、提供価値の外部依存比率を下げるよう取り組むようになりました。

この3つめのポイントは絶対的な「Don’t」ではありませんが、リスクを適切に捉えると共に、リカバリー不能な状態に陥らないよう最大限注意をしたいところです。

いかがでしたでしょうか。

この2年間SaaS KPIなどに関するコンテンツを多く発信してきたため「UB VenturesはKPI優先」という印象をお持ち頂くことも増えてきました。

しかしながら、私自身は、いかなる指標も”商いの良し悪し”を現すものでしかないと考えています。

「MRR1,000万円を1年で達成するにはARPUが月10万円で、年間100社契約。これをセールスが2名で、月平均で8社獲得し続けているのは”商い”として筋が良さそうだ。」

そういった、そもそものビジネスの肌感が可視化されたものがメトリクスなのだと考えています。

多くの知識が浸透してきた今だからこそ、机上の数値に振り回されることなく、ユーザーから評価していただける”商い”をつくる支援を続けていきたいと思います。

執筆:岩澤 脩 | UB Ventures 代表取締役・マネージングパートナー

編集:早船 明夫 | UB Ventures チーフ・アナリスト

編集:西谷 崇毅

2021.10.18

UB Venturesでは、所属するベンチャーキャピタリスト、スペシャリストによる国内外のスタートアップトレンド、実体験にもとづく実践的なコンテンツを定期的に配信しています。コンテンツに関するご質問やベンチャーキャピタリストへのご相談、取材等のご依頼はCONTACTページからご連絡ください。

UB VenturesのSNSアカウントのフォローはこちらから!

-

TRENDS

人口減少社会におけるイノベーションレポート

-

PORTFOLIO

最後のSaaS巨大市場HR Techに挑む、PeopleX 橘氏には何が見えているのか

-

SCALING

METRICS

TRENDS

SaaS Annual Report 2023-2024

-

PORTFOLIO

現場のデータ収集がレガシー産業変革のカギ。SoftRoidがソフトとハードの融合で挑む建設現場の2024年問題

-

PORTFOLIO

自分の待遇は本当にフェアか?疑問を解消できるキャリアSNS「WorkCircle」の真価

-

SCALING

事業経験をもつVCが考える「良いバリュー」「悪いバリュー」

-

SCALING

【AI inside】非連続成長志向が生んだパートナー施策の知られざる背景

-

SCALING

METRICS

TRENDS

SaaS Annual Report 2022 ‐ The Key to Industry Transformation ‐

-

TRENDS

Will the next Unicorn Emerge from the Industrial IoT market in Japan?

-

PORTFOLIO

早期のマルチプロダクト化に向けた伴走、アルプの更なる飛躍を支援

-

TRENDS

【巨大市場】次なる国産ユニコーンは産業用IoT分野から出現するのか

-

FUNDING

「事業家による起業家のための100年VC」にこめた思い